;)

;)

이미지 확대보기

이미지 확대보기

차용호 LS증권 연구원은 “범용 메모리 상승 사이클의 본격적인 실적 반영은 4분기부터 시작될 것"이라며 "다시 한번 역대 최대 실적을 경신할 것”이라고 전망했다.

3분기 매출액은 25조원으로 전년 동기 대비 42%, 전분기 대비 12% 상승할 것으로 봤다. 영업이익은 11조 6000억원으로 전년 동기 대비 158%, 전분기 대비 12% 증가를 예상했다. 시장 컨센서스는 매출액 24조 7000억원, 영업이익 11조 3000억원으로 이를 상회하는 수준이다.

이미지 확대보기

이미지 확대보기

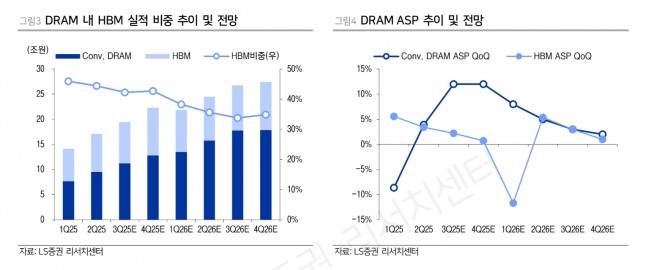

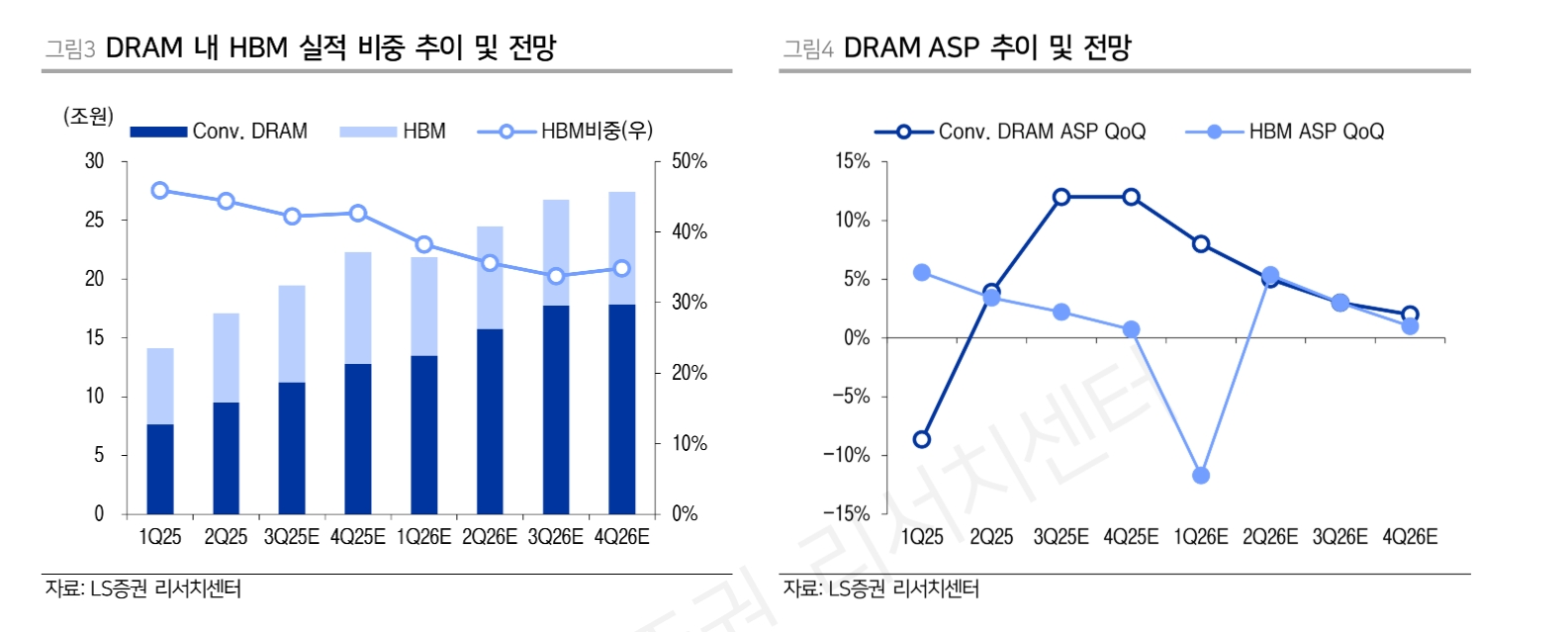

차 연구원은 “3분기 HBM(고대역폭메모리) 매출액은 8조 2000억원으로 최대 분기 실적을 경신할 것”이라며 “9월 중순부터 시작된 범용 메모리 상승 사이클로 출하량 및 가격 전망치를 상향 조정했다”고 설명했다.

아울러 “3분기 호실적 발표 이후 셀온(호재에도 주가가 하락하는 현상) 우려는 단기적인 요인에 불과할 것”이라며 “2026년은 HBM 경쟁 심화 등으로 영업이익이 둔화되겠지만 범용 메모리 상승 사이클이 2026년 4분기까지 지속되며 D램 영업이익률이 올해 50%에서 내년 59%로 개선될 것”이라고 부연했다.

낸드 또한 동사의 경쟁사 대비 높은 QLC(쿼드레벨셀) 비중으로 인해 영업이익이 올해 9%에서 내년 22%로 개선될 것으로 추측했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[실리콘 디코드] 인텔, AI 소프트웨어 '짐렛 랩스' 전격 투자](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025102314221206674fbbec65dfb591524497.jpg)