;)

;)

이미지 확대보기

이미지 확대보기

코스피 6000선을 앞에 두고 한국 증시의 체력은 숫자가 아니라 ‘구조의 변화’에서 드러나고 있다.

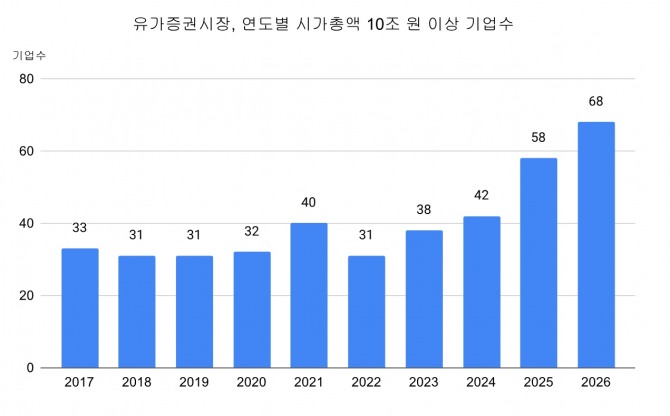

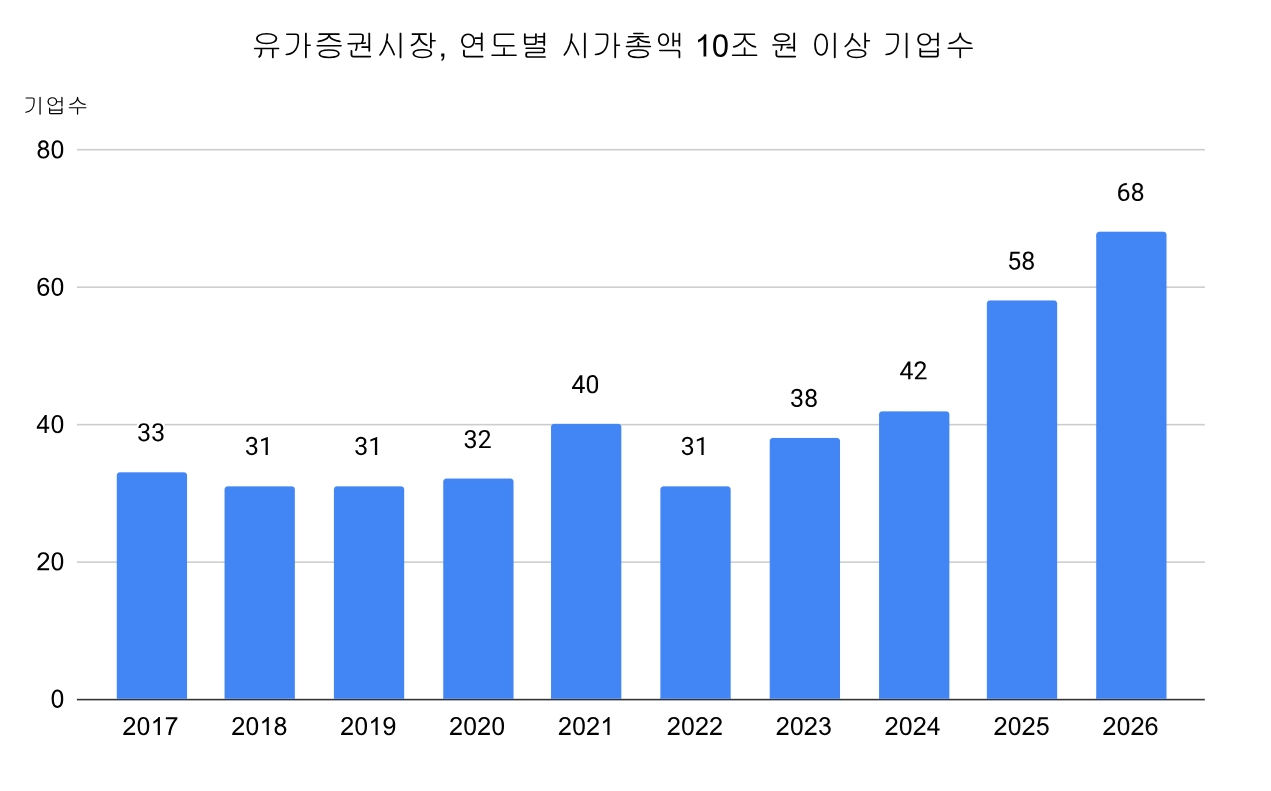

24일 글로벌이코노믹 집계에 따르면 23일 기준 시가총액 10조 원 이상인 코스피 상장사는 68개사로, 70개사 돌파를 눈앞에 두고 있다. 2017년 33개였던 ‘10조 클럽’이 9년 만에 두 배로 늘어난 셈이다.

■ 반도체·자동차·방산…‘수출 트로이카’의 귀환

삼성전자(1180조)와 SK하이닉스(712조)는 AI 슈퍼사이클과 맞물려 반도체 투톱 체제를 공고히 하며 시장 상단을 장악하고 있다. 삼성전자우(113조), 현대차(106조)까지 포함한 100조 클럽은 이제 한국 증시의 ‘흔들리지 않는 기둥’으로 자리 잡았다.

현대차그룹은 공격적인 주주환원 정책으로, 한화에어로스페이스는 대규모 수주 잔고를 바탕으로 시장 신뢰를 확보했다. 단순한 주가 반등과는 결이 다른 흐름이다.

■ 증권주, ‘밸류업’ 타고 10조 고지 안착

오랫동안 10조 원 고지는 금융지주사들의 영역이었다. 그러나 최근 판도가 달라졌다. 미래에셋증권(37조), 한국금융지주(14조), NH투자증권(12조), 키움투자증권(12조) 등 대형 증권주가 가세하며 금융 섹터의 외연이 크게 확장됐다.

보험업계 역시 삼성생명(44조), 삼성화재(25조), 메리츠금융지주(23조), DB손해보험(13조) 등 다수 기업이 10조 클럽에서 견고한 위치를 구축했다.

자본시장법 개정과 기업 밸류업 프로그램은 금융주를 단순 고배당주에서 ‘자본 효율을 높이는 성장주’로 재평가하게 만들었다. 증권주가 연초 대비 두 자릿수 이상 급등하며 체급을 끌어올린 것은 거버넌스 프리미엄이 본격적으로 반영되고 있다는 신호로 해석된다.

■ ‘조·방·원’이 채운 10조 클럽의 허리

HD현대중공업(62조), 두산에너빌리티(64조), 한화오션(30조), 삼성중공업(25조), 한국항공우주(17조) 등 이른바 조선·방산·원전, ‘조·방·원’ 트리오도 중간층을 단단히 채우고 있다.

불과 몇 년 전 이 자리는 플랫폼·2차전지 성장주가 차지했다. 그러나 수주 잔고와 실적이라는 ‘현금 흐름’이 뒷받침된 중후장대 산업이 시장 중심으로 복귀했다. 시장의 판단 기준이 기대에서 실적으로 이동하고 있음을 보여준다.

■ 10조 클럽, 9년 만에 두 배…구조적 확장

연도별 추이를 보면 변화는 더욱 선명하다. 2017년 33개였던 10조 클럽은 2018년 31개, 2019년 31개, 2020년 32개로 30개 초반 박스권에 머물렀다. 2021년 유동성 장세 속 40개로 늘었지만, 2022년 긴축 충격으로 다시 31개까지 감소했다.

이후 2023년 38개, 2024년 42개로 회복 흐름을 보였고, 2025년 58개로 급증한 데 이어 2026년 68개로 사상 최대 수준을 기록했다. 불과 2년 사이 26개가 늘어난 것이다.

이는 일시적 랠리가 아니라 산업 전반에서 대형 기업군이 동시에 확대되고 있음을 의미한다. 특정 테마에 의존했던 과거 상승기와는 질적으로 다르다.

■ 덩치가 곧 경쟁력…글로벌 자금의 기준선

외국인 투자자들에게 시총 10조 원은 글로벌 패시브 자금이 편입을 검토하는 최소 체급으로 여겨진다.

한 금융투자업계 관계자는 “60조 원대로 올라선 기아와 한화에어로스페이스, 두산에너빌리티는 이제 글로벌 자금이 반드시 담아야 할 K-에셋으로 격상됐다”고 평가했다.

시총 피라미드의 구성 종목이 바뀌는 것은 단순한 순위 변동이 아니다. 한 나라 산업 경쟁력의 지형도가 바뀌었음을 자본시장이 가장 냉정하게 증명하는 방식이다.

10조 원은 상징선이 아니라 분기점이다. 2017년 33개였던 10조 클럽이 2026년 68개로 늘었다는 사실은, 코스피가 단순히 오르고 있는 시장이 아니라 체급을 바꾸고 있는 시장임을 보여준다.

코스피 6000선 논의의 배경에는 유동성이 아니라 구조적 확장이 자리하고 있다.

장기영 글로벌이코노믹 기자 kyjangmon@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.