;)

;)

이미지 확대보기

이미지 확대보기

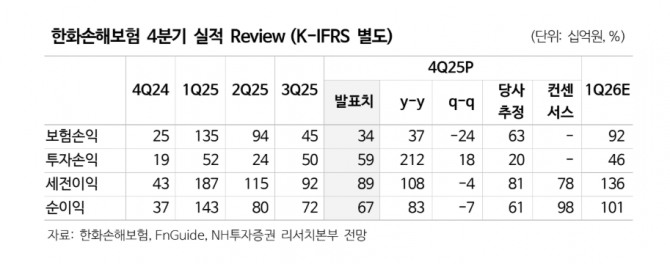

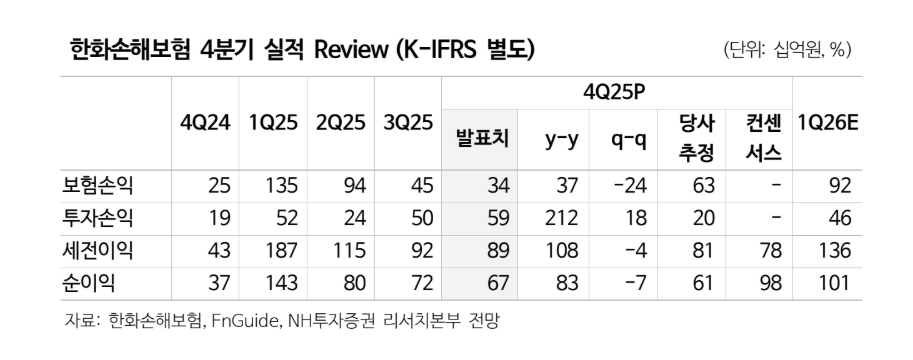

정준섭 NH투자증권 연구원은 “실적 추정치 소폭 상향과 BPS 기준연도 변경을 반영했다”며 “목표주가는 2026년 BPS 1만 8533원에 타깃 PBR 0.50배를 적용해 산출했다”고 설명했다.

아울러 “이익 체력은 빠르게 개선 중이며 보험사 장기계약 가치 합산인 CSM의 가파른 증가가 돋보인다"면서 "2025년 보장성 신계약 CSM은 전년보다 38.9% 성장해 상위사(삼성·DB·현대)를 크게 상회했으며 보유 CSM 또한 7.0% 성장해 대체로 상위사보다 우수한 모습”이라고 판단했다.

이미지 확대보기

이미지 확대보기

이는 특정 담보의 선제적 발굴과 시장 선점, 적극적인 채널 전략에 따른 것이라는게 정 연구원의 분석이다. 정 연구원은 "2026년에도 업계 수준을 상회하는 CSM 성장을 기대한다”며 “캐롯손해보험 합병에 따라 자동차보험 손익은 당분간 부진 지속을 예상 하지만 요율 정상화 이후 규모의 경제 확보를 통해 2027년부터는 자동차보험도 개선 흐름이 나타날 전망”이라고 내다봤다.

또한 “건전성은 전반적으로 무난한 가운데 캐롯손해보험 합병이 완료한 2025년 말 K-ICS비율은 174.4%(경과 전 기준)으로, 높지는 않지만 배당 여력 확보시 배당 재개에 문제될 수준은 아니다”며 “자산-부채 듀레이션 갭은 +0.52년으로, ALM도 양호하다"고 부연했다.

아직 배당가능이익은 없지만 해약환급금 준비금 제도가 완화될 경우 적극적인 배당 정책 시행을 예상했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.