교보증권 손영주 연구원은 “태양광 중기 희망 꺽이면서 모듈업계 전반이 구조조정 국면으로 진입한 것으로 보인다”면서 “하지만 2017년 구조조정 확산에 힘입어 태양광 사업가치는 오히려 크게 상승할 것”이라고 진단했다.

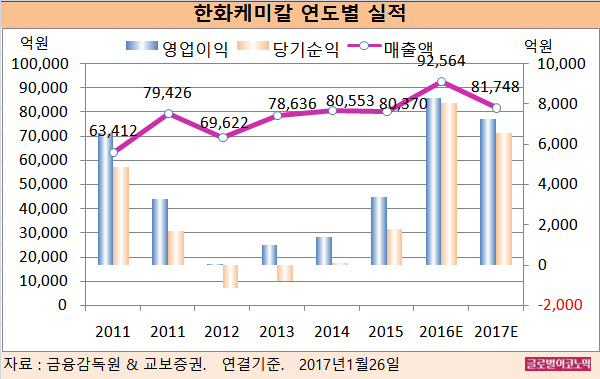

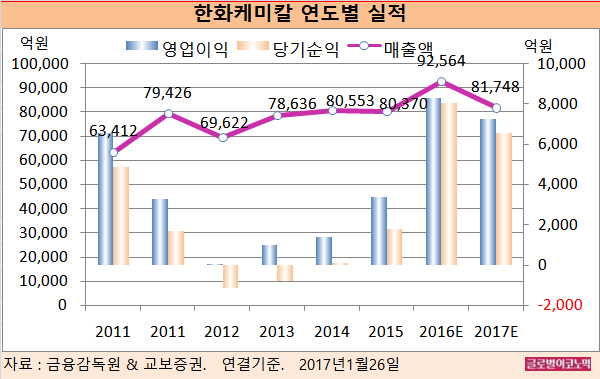

2016년에는 연결기준 매출액 9조2564억원(전년비 +15.2%), 영업이익 8318억원(전년비 +146.8%), 당기순이익 8036억원(전년비 +345.5%)으로 예상된다.

현재 모듈 가격은 와트(W)당 0.36 달로로 메이저 업체들도 OP(영업이익) 마진 1~2% 수준에 그치는 바닥 수준을 보이고 있다.

손 연구원은 “지난 2014~2016년 상반기 20Gw의 모듈 Capa(생산능력) 증설로 인해 가격 반등은 쉽지 않은 상황”이라며 “2nd Tier(이류) 이하 업체의 디폴트(Defalut) 도미노는 불가피할 것”이라고 진단했다.

손 연구원은 “톱 5 모듈업체의 Multiple(배수) 상향이 기대된다”면서 “모듈 가격 약세에 따른 감익은 불가피하지만 사업가치는 오를 것”이라고 전망했다.

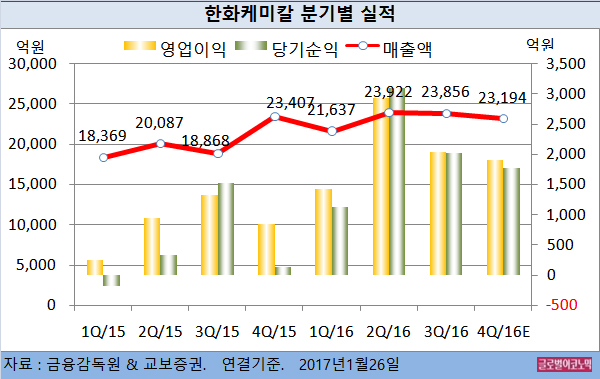

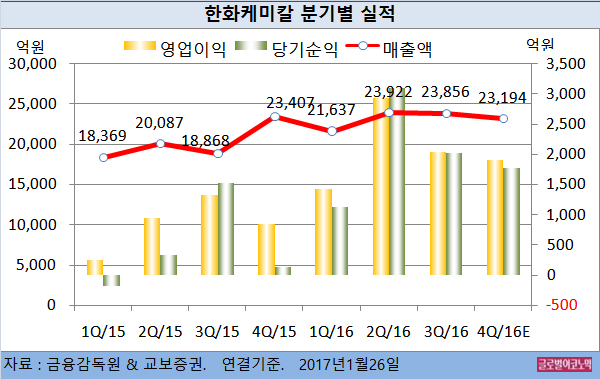

한화케미칼의 2016년 4분기 지난해 연결기준 매출액이 2조3194억원(전년동기비 -0.9%), 영업이익 1907억원(전년동기비 +126.2%), 당기순이익 1777억원(전년동기비 +1178.4%)에 이를 전망이다.

한화케미칼은 지난해 4분기 성과급 등 일회성 비용 및 모듈 가격 급락에 따른 태양광 매출 급감에도 불구하고 석유화학 전제품 개선에 따른 기초소재 증익 및 백화점 성수기 진입한 리테일 개선에 힘입어 실적이 크게 개선된 것으로 보인다.

한화케미칼의 주가는 25일 종가 2만6800원으로 2016년 10월 25일의 고점 2만9000원에 비해 7.6% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@