;)

;)

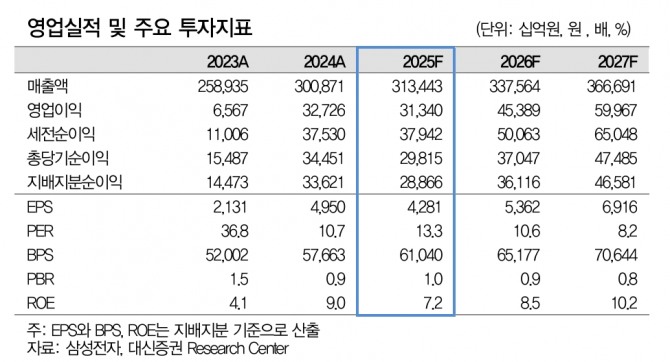

이미지 확대보기

이미지 확대보기

류형근 대신증권 연구원은 “삼성전자의 상반기 실적 부진이 불가피한데, 이는 단기 점유율보다 미래 이익 체력 개선 중심으로 전략을 선회한 영향이 크다”며 “기술 경쟁력을 단기간에 회복하는 것은 쉽지 않지만 3분기부터 시장은 개선의 시그널을 포착하기 시작할 것”이라고 판단했다.

주요 거래선 범용 D램 1b 제품에 대한 인증을 상반기 대부분 완료하면서 3분기부터 판매 기여가 본격화할 것으로 보인다. 범용 D램 판매의 정상화 속 줄어든 판매 격차를 재차 벌려갈 기반을 마련할 것이란 분석이다.

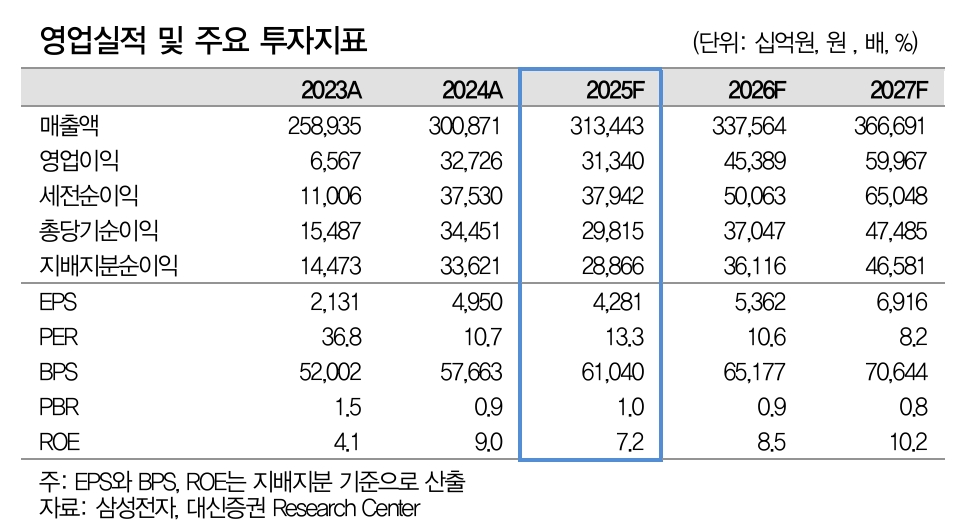

이미지 확대보기

이미지 확대보기

류 연구원은 "낸드(NAND)의 경우 인공지능(AI) 추론에 요구되는 제품 스펙을 맞추기 위한 노력이 선행되고 있는 가운데, 제품 양산에 필요한 공정 업그레이드가 올해 4분기에 완료될 것"이라며 "하이브리드 본딩을 적용한 ‘V10’ 개발도 계획대로 진행 중"이라고 추정했다.

주요 북미 그래픽처리장치(GPU) 업체 진입 지연 영향을 반영해 고대역폭메모리(HBM) 판매 전만치는 55억기가비트(Gb)로 하향하지만 개선 기회가 존재할 가능성이 높다.

류 연구원은 “HBM3e의 경우 1개 업체를 제외하고 진입에 성공, HBM4도 비관적으로 보긴 이른 시점”이라며 “베이스 다이(Base Die·HBM 맨 아래 탑재되는 핵심 부품) 수율은 정상 궤도에 올라섰고, 코어 다이(Core Die) 양산에 필요한 D램 1c 수율도 최근 개선세를 나타내고 있다”고 설명했다.

또 “오는 8월 주요 거래선 샘플 공급이 시작되고 연내 제품 인증 완료를 목표로 하고 있다”며 “이를 고려하면 시기적으로 크게 늦었다고 보긴 어렵다”고 덧붙였다.

현재 주가는 12개월 선행 주가순자산비율(PBR) 0.9배에서 거래되고 있다. 류 연구원은 "현재 주가 수준에선 위험 대비 회복이 우세하다”고 짚었다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.