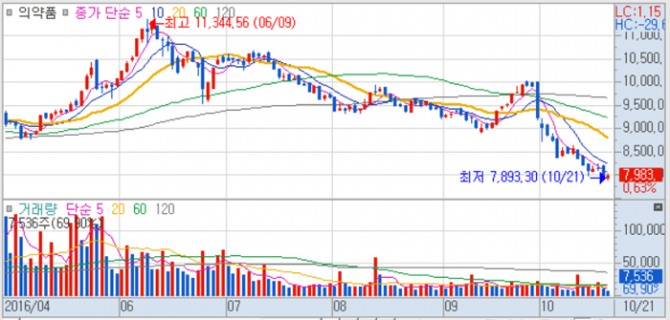

의약품 업종지수는 올해 6월 9일 고점 1만1344.56을 기록했으나 지난 21일에는 7983.83으로 무려 29.6%의 하락폭을 보이고 있다. 4개월여만에 30%에 가깝게 떨어졌다.

구 연구원은 또 “이익률이 높은 일반의약품과 자체개발의약품의 판매 증진을 목적으로 한 마케팅 비용이 증가하면서 영업실적이 부진할 것으로 예상되기 때문”이라는 점도 꼽았다.

구 연구원은 올 3분기 제약 업종의 영업실적은 다소 부진할 것으로 예상하고 있다.

그러나 4분기에는 일부 종목 실적개선이 전망돼 종목별로 접근해야 할 필요가 있다고 보고 있다.

4분기에는 분기 특성의 영향, 신규 시장 출시, 마케팅 비용 감소, 기술수출 관련 계약금 유입으로 실적 개선이 예상되기도 한다.

구 연구원은 “미국 대선의 향방에 따라 높은 약가의 당위성 논란이 커질 경우 신약개발에 대한 투자가 위축될 가능성도 있기 때문에 종목별로 차별화된 접근이 필요하다”고 판단했다.

구 연구원은 “업종 센티멘트 영향으로 기업가치가 과다하게 저평가 된 부분이 있다”며 “성장 전망, 임상 진행상황, 약물의 시장성을 바탕으로 실적개선이 가시화되는 유한양행과 셀트리온이 실적개선이 가시화되고 있다”고 판단했다.

이미지 확대보기

이미지 확대보기

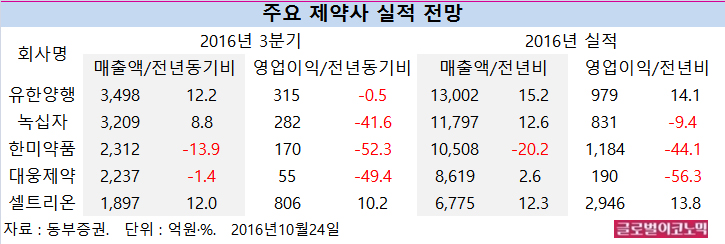

구 연구원은 유한양행이 올해 3분기 매출액 3498억원, 영업이익 315억원, 그리고 올해에는 매출액 1조3002억원, 영업이익 979억원을 달성할 것으로 내다보고 있다.

셀트리온은 올 3분기 매출액 1897억원, 영업이익 806억원, 그리고 올해에는 매출액 6775억원, 영업이익 2946억원을 보일 것으로 추정하고 있다.

녹십자는 독감백신의 계절적 특성에 따라 하반기 좋은 실적이 예상되며 연내 미국 허가와 설비증설이 완료되어 수출이 가시화될 예정이다.

녹십자은 올 3분기 매출액 3209억원, 영업이익 282억원, 그리고 올해에는 매출액 1조1797억원, 영업이익 831억원에 이를 전망이다.

대웅제약은 매출 공백에 대한 적절한 대응으로 수익성을 개선하고 있으며 자체 개발한 나보타가 국산 보톡스 제제 중 미국 허가에 가장 근접해 있다는 긍정적인 부분이 있다.

대웅제약은 올 3분기 매출액 2237억원, 영업이익 55억원, 그리고 올해에는 매출액 8619억원, 영업이익 190억원을 기록할 것으로 보인다.

한미약품은 올 3분기 매출액 2313억원, 영업이익 170억원, 그리고 올해 매출액 1조508억원, 영업이익 1184억원을 달성할 것으로 추정된다.

김대성 경제연구소 부소장 kimds@