;)

;)

;)

4분기 시장기대치 대폭 하회…전방위 부진

스마트폰 중심인 MC 적자폭 눈덩이

스마트폰 중심인 MC 적자폭 눈덩이

이미지 확대보기

이미지 확대보기

◇생활가전 등 주력사업 주춤…4분기 LG이노텍 제외시 영업적자

LG전자가 4분기 충격적인 실적을 기록했다. 생활가전에 쏠린 한계가 그대로 드러났다는 평이다. 신사업으로 추진 중인 자동차 전장도 아직 뚜렷한 성과가 나타나지 않고 있다.

LG전자는 생활가전이 먹여 살리고 있다. 28일 금감원 전자공시에 따르면 LG전자의 주요 사업부문은 크게 냉장고ㆍ세탁기ㆍ청소기 등 주요 생활가전제품의 중심인 H&A(Home Appliance & Air Solution), TV와 모니터, 디지털 미디어제품인 HE(Home Entertainment), 스마트폰 중심인 MC(Mobile Communications), 자동차 부품 설계ㆍ제조하는 VS(Vehicle component Solutions) 등으로 구성됐다.

주력 분야는 H&A, HE로 지난해 3분기 기준으로 전체 매출 가운데 각각 36.4%, 25%를 차지하고 있다. 반면 MC, VS의 비중은 각각 10%, 8.9%로 비중이 작다.

생활가전으로 쏠린 사업구조의 약점은 4분기 실적에도 그대로 노출됐다.

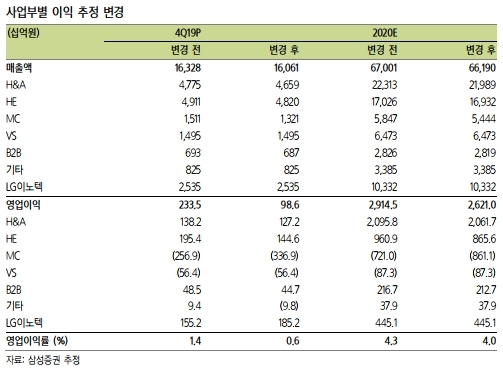

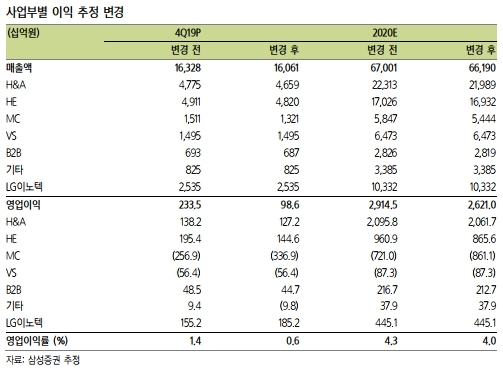

LG전자는 지난해 4분기 연결기준으로 잠정실적은 매출액 16조1000억 원 (+1.8% 이하 전년대비), 영업이익 986억 원(-87.4%)으로 시장기대치(매출액 16조6000억 원, 영업이익 2457억 원)을 크게 밑돌았다. 시장을 깜짝 놀라게 한 어닝쇼크(실적충격)를 기록한 셈이다.

고의영 하이투자증권 연구원은 “4분기가 통상 계절상으로 재고와 비용을 털어내는 시기라는 점을 고려해도 대부분 사업부에 걸쳐 추정치 대비 실적이 부진했다”고 말했다.

MC사업부는 이번에도 영업적자를 면치 못한 것으로 추정된다. 올해를 포함해 19분기째 적자가 확실시된다. 4분기에 영업적자가 더 증가한 것으로 보고 있다. MC사업부의 4분기 영업적자는 애초 2830억 원으로 전망됐으나, 실제 적자 폭은 3500억 원인 것으로 추정되고 있다.

고 연구원은 “LG 전자의 지난해 10월, 11월 누적 스마트폰 출하량은 500만 대로 전년 대비 24.9% 역성장했다”며 “이러한 판매부진에다 5G 스마트폰 시장선점에 대응한 마케팅 비용 선집행, LTE 구모델에 대한 재고조정 비용이 예상 대비 확대된 것으로 추정된다”고 말했다.

주력인 H&A 사업부와 HE 사업부도 흔들렸다. 이 가운데 HE 사업부의 영업이익은 시장기대치 대비 900억 원이나 밑도는 등 예상 밖으로 크게 부진했다.

김준환 한화투자증권 연구원은 “통상 4분기가 계절마케팅과 재고 처리 비용이 발생하는 시기라는 점을 고려해도 모든 사업부문이 기대치에 못 미쳤다”고 평가했다.

◇ 자동차 전장 등 공격투자…실적은 ‘글쎄’

이번 4분기 실적은 자회사를 포함한 연결 잠정실적 기준이다. LG전자만의 별도기준으로 보면 적자라는 분석도 있다.

조철희 한국투자증권 연구원은 "이번 성적표는 연결대상인 LG이노텍의 추정 영업이익이 1600억 원~2000억 원이 반영된 실적”이라며 “이를 제외한 별도기준으로 LG전자만의 4분기 영업적자 규모는 약 800억 원으로 추정된다”고 말했다.

LG전자는 이 같은 생활가전 중심의 수익구조에서 벗어나기 위해 VS(자동차 전장, Vehicle component Solutions)라는 신사업에 적극적으로 투자하고 있다. 지난해 3분기 기준보고서에 따르면 지난해 VS부문 연간 투자 규모는 총 8985억 원에 이른다. 이는 2018년 7090억 원 대비 27% 늘어난 규모다. 연초 예상투자규모인 8672억 원보다 300억 원 넘게 늘었으며 주력인 H&A부문 투자액인 9085억 원에 버금가는 규모다.

문제는 신사업 쪽으로 투자를 확대하고 있으나 성과는 신통치 않다는 사실이다. 증권가는 4분기 VS부문에서 700억 원 가량 영업손실을 냈을 것으로 보고 있다.

최대주주로 지분을 37.90% 보유한 자회사인 LG디스플레이도 아픈 손가락이다. LG디스플레이는 지난해 3분기까지 누적기준으로 영업적자 9375억 원을 기록했다. 4분기 실적은 이달말 공개될 예정이다. 증권정보업체 와이즈리포트에 따르면 4분기 LG디스플레이의 시장추정치는 영업손실 5933억 원으로 전년 대비 적자전환할 것으로 전망하고 있다.

최원영 한국기업평가 연구원은 “디스플레이와 휴대폰 사업실적 부진이 계속되며, 단기간 내 이익창출기조를 유지하기가 쉽지않을 것”이라며 “대규모 투자 부담을 상쇄할 수 있는 수준의 현금창출력을 유지할지가 관건이다”고 말했다.

안정성 보통, 성장성 후퇴, 수익성 양호

●기업개요와 투자지표

LG전자의 지난해 3분기 연결 누적실적기준으로 재무비율을 살펴보면 안정성, 성장성은 보통 수준이다. 수익성은 평균보다 양호하다. 아직 4분기 보고서를 제출하지 않아 3분기 기준으로 분석했다.

먼저 안정성의 잣대인 유동비율은 보통 이하다.

28일 금융투자정보업체 에프엔가이드에 따르면 회사의 지불능력을 판단하는 지표인 유동비율(이하 연결 기준)은 3분기 기준 119.3%다.

유동비율은 유동자산을 유동부채로 나눈 수치다. 지난해 3분기 누적기준으로 유동자산은 21조8407억 원, 유동부채는 18조3006억 원이다. 유동비율은 통상 200% 이상으로 유지되는 것이 바람직하다. LG전자의 경우 유동비율이 약 100% 수준으로 다소 부족하다.

단, 현금성자산이 4조7989억 원을 보유하고 있어 갑작스런 외부충격을 견디는 버팀목은 있다.

부채총액을 총자본으로 나눈 부채비율은 170.5%로 보통 수준보다 양호하다.

지난해 3분기 누적기준으로 LG전자의 부채는 29조7536억 원이며 자본총계는 17조4509억 원이다. 부채비율이 200% 아래면 재무안정성이 보통수준으로 평가받는 점을 감안하면 재무안정성은 다소 양호하다고 하겠다.

이익 관련 지표를 보면 기대보다 나쁘지 않다. 3분기 기준으로 채무상환 능력을 나타내는 이자보상배율은 7.6배다. 이자보상배율은 영업이익을 이자비용(비영업)으로 나눈 수치다. 기업이 한 해 벌어들인 영업이익이 이자비용에 비해 얼마나 많은지를 알 수 있다. 통상 1.5 이상이면 영업이익으로 벌어 이자의 빚을 갚을 수 있다.

매출의 경우 소폭 증가세다. 매출액 증가율은 전년 대비 1.5%에 불과하다. 적극투자로 비용에 속하는 판매와관리비증가율은 5.7% 늘었다.

이에 따라 법인세·이자·감가상각비 차감 전 영업이익(EBITDA)증가율은 3.2% 올랐다. EBITDA는 기업이 영업활동으로 벌어들인 현금창출능력을 뜻한다. 주당순이익(EPS)증가율은 -35.7% 떨어졌다.

수익성은 괜찮다. 지난해 3분기 연결누적기준으로 매출액 46조2450억 원, 영업이익은 2조3343억 원을 기록했다.

매출로부터 얼만큼의 이익을 얻느냐를 나타내는 매출총이익률은 25.5%, 법인세·이자·감가상각비 차감 전 EBITDA를 영업수익으로 나눈 EBITDA 마진율은 9.1%를 기록했다.

영업이익률은 5.0%다. 자산이나 자본 대비 수익성은 괜찮다. 기업의 총자산에서 순이익이 차지하는 비율인 총자산이익률(ROA)은 3.0%다. 지배주주순이익(연율화)을 지배주주지분(평균)으로 나눈 수치인 자기자본이익률(ROE)는 8.2%로 수익성이 우수하다고 하겠다.

최성해 글로벌이코노믹 기자 bada@g-enews.com