;)

;)

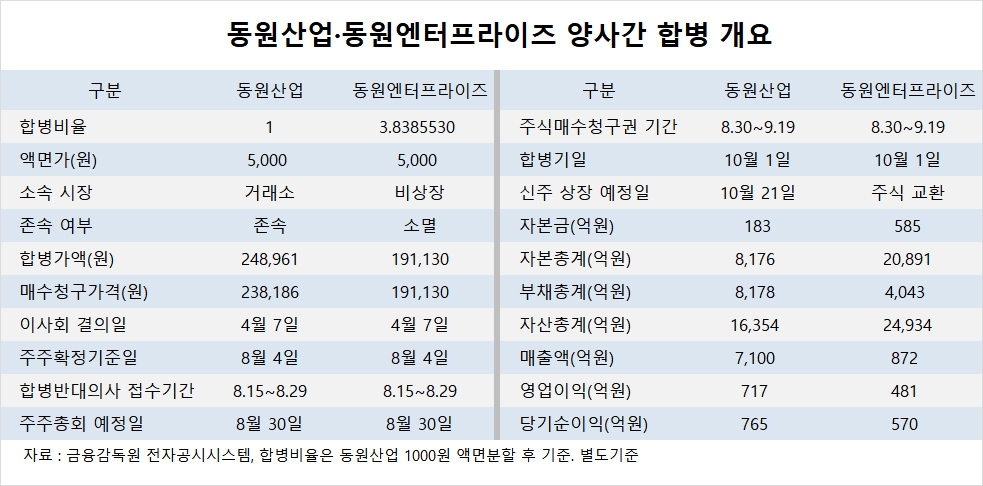

동원산업과 동원엔터프라이즈 합병비율 1 대 3.8385530 적용…합병으로 오너가 지분은 높아지고 주식유동비율은 축소되는 결과 초래, 지주회사 소멸 케이스로 주목

이미지 확대보기

이미지 확대보기

동원산업은 지난 7일 동원엔터프라이즈의 합병을 추진한다고 공시했습니다. 합병비율은 1 대 3.8385530입니다.

동원산업의 액면가는 현재 5000원이며 동원엔터프라이즈의 액면가도 5000원으로 동일합니다.

그러나 동원산업은 합병기일 10월 1일 이전인 9월 14일에 액면가 5000원에서 1000원으로 액면분할합니다.

동원산업의 합병가액은 24만8961원으로 액면가 5000원을 기준으로 하고 있습니다. 액면가 1000원으로는 4만9792원이 됩니다.

동원엔터프라이즈의 합병가액은 19만1130원이며 액면가 5000원을 기준으로 한 금액입니다. 합병비율은 동원엔터프라이즈의 액면가 5000원을 기준으로 한 합병가액과 동원산업의 액면가 1000원을 기준으로 결정됐습니다.

동원산업은 원양어업 전문업체이고 동원엔터프라이즈는 지주회사로 동원그룹의 경영과 관리 업무를 맡아왔는데 지주회사가 자회사와 합병하면서 지주회사가 소멸되는 케이스이어서 증권가의 주목을 받고 있습니다.

동원그룹 측은 “동원산업은 우량한 자회사를 보유하고 있음에도 불구하고 지주회사 지분율이 60%가 넘어 저평가됐다는 분석이 많았다”며 “유통주식수를 늘리기 위해 액면분할을 함께 실시한다”고 설명했습니다.

대신증권은 “동원산업은 일평균 거래대금이 14억원 수준에 불과해 낮은 유동성이 저평가의 주 원인으로 지적됐는데 액면분할로 유통주식수가 늘겠다”고 평가했습니다.

대신증권은 소멸회사인 지주회사 동원엔터프라이즈 주주들에게 배정될 합병 신주가 보통주 4487만주로 액면분할 및 동원엔터프라이즈 흡수합병 이후 합병 법인인 동원산업 주식수는 6326만주에 이를 것으로 보고 있습니다.

합병 전 동원산업의 최대주주는 동원엔터프라이즈로 동원산업의 지분 62.72%를 보유하고 있습니다. 동원엔터프라이즈의 최대주주는 김남정 동원그룹 부회장으로 동원엔터프라이즈의 지분을 68.27% 갖고 있습니다. 동원엔터프라이즈는 김 부회장과 특수관계인의 비중이 99.56%에 달하는 오너가 기업입니다.

합병 후 동원산업의 최대주주는 김남정 부회장이 됩니다. 김남정 부회장은 합병 후 동원산업의 지분을 48.4%를, 김재철 동원그룹 명예회장이 17.4%를 소유하게 될 것으로 보입니다.

대신증권은 “동원산업 액면분할과 동원엔터프라이즈 흡수합병으로 동원산업의 주식수가 367만주에서 6326만주로 17배 늘지만 합병 법인의 김남정 동원그룹부회장 지분, 김재철 동원그룹 명예회장 지분, 자사주 합산 지분율은 86.1%에 달한다”며 “유동주식비율은 합병 이전보다 축소된다”고 지적했습니다.

동원산업과 동원엔터프라이즈의 합병으로 동원그룹 오너가의 지분은 늘어나지만 유동주식비율이 합병 이전보다 떨어지는 현상을 가져와 합병 배경에 대해 의문을 제기하는 대목입니다.

정부는 그동안 경영권 안정 등을 유도하기 위해 지주회사 설립을 장려하면서 지주회사 전환 시 적지 않은 혜택을 부여했지만 동원그룹은 지주회사와 자회사가 합병하면서 지주회사가 소멸되기 때문에 더욱 합병 배경에 관심이 쏠리고 있습니다.

동원그룹 측은 “지주회사인 동원엔터프라이즈도 자회사를 관리하고, 동원산업도 중간지배회사로서 계열사 관리를 했는데 두 회사가 합병되면 중복되는 업무가 없어지고 의사 결정 구조가 한층 단순해져 경영 비용 효율성이 증대될 것”이라고 말했습니다.

증권가에서는 동원그룹의 지주회사인 동원엔터프라이와 자회사인 동원산업의 합병이 국내 지주회사의 문제점을 개선할 수 있는 계기가 될지 아니면 오너가의 지분 확대를 위한 편법에 불과할지 예의주시하는 모습입니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com