이미지 확대보기

이미지 확대보기

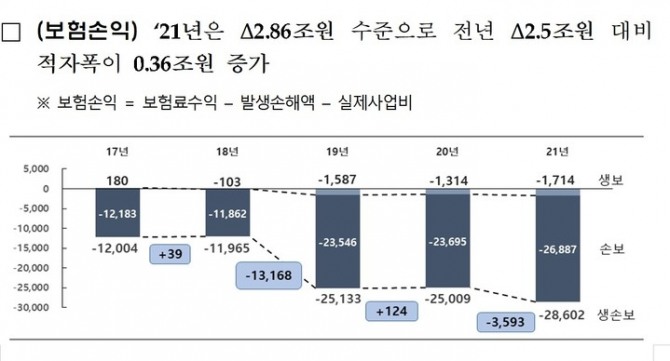

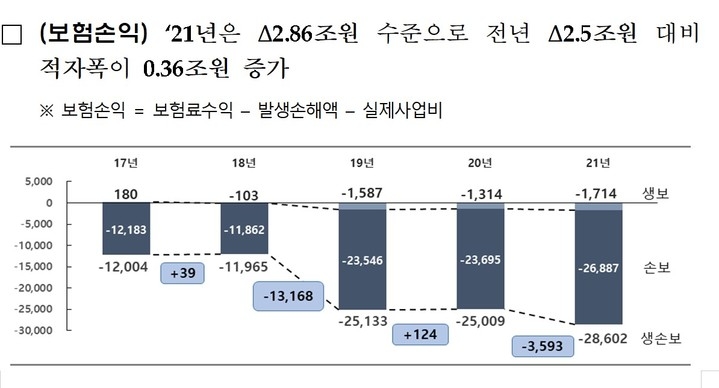

4일 금융감독원이 발표한 '2021년 실손보험 사업실적 및 감독방향'에 따르면, 지난해 실손보험의 손익은 -2조8600억원 수준으로 전년(-2조5000억원)대비 적자 폭이 3600억원 늘었다.

지난해 기준 사업비율(실제사업비/보험료수익)은 11.4% 수준으로 전년(11.9%) 대비 0.5%p 감소했다.

같은 기간 경과손해율(발생손해액/보험료수익)은 보험료 인상(약 15% 내외)에도 113.1%를 기록해, 전년(111.8%) 대비 1.3%p 늘었다.

보유계약은 매년 증가하는 가운데, 지난해 말 기준 3550만건으로 전년(3496만건) 대비 54만건(1.6%) 증가했다.

보험료수익은 신규가입·보험료 인상 등으로 매년 늘고 있다. 지난해 기준 11조6000억원으로 전년(10조5000억원) 대비 1조1000억원(10.4%) 증가했다.

기존 1~3세대 상품 중심의 과잉의료 통제 장치 부족으로 손해율 악화가 지속돼 적자 폭이 심화하는 양상이다.

특히 비급여 항목의 경우 과잉진료 유인이 내재해 실손보험금 누수의 주원인으로 작용하고 있다.

실손보험은 보험료 갱신형으로 운영되고 있어, 손해율 증가 등 보험료 인상요인은 소비자에게 보험료 부담으로 전가되는 구조다.

이에 따라 사업비 절감, 손해율 감축 등 보험사의 자구노력도 필요한 상태다.

금감원 관계자는 "4세대 실손보험 전환 활성화를 유도하겠다"며 "비급여 보험금 통계 집적·관리를 지속해 강화하고, 보험사의 소비자보호 및 자구노력도 유도하겠다"고 밝혔다.

이도희 글로벌이코노믹 기자 dohee1948@g-enews.com