;)

;)

이미지 확대보기

이미지 확대보기

보험연구원은 최근 서울 여의도 보험연구원 컨퍼런스홀에서 한국금융소비자학회와 공동으로 '디지털 금융의 문제와 디지털 금융이해력 정책'을 주제로 동계학술대회를 열었다.

서울대학교 박소정 교수는 이날 코로나19 이후 한국에서 디지털금융 서비스 사용은 크게 늘었으나 그만큼 취약계층의 금융 소외나 사기·불공정거래 같은 부작용도 크게 증가했다는 점을 지적했다.

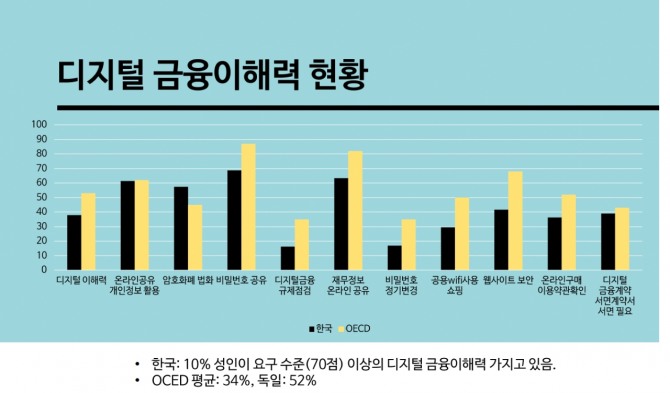

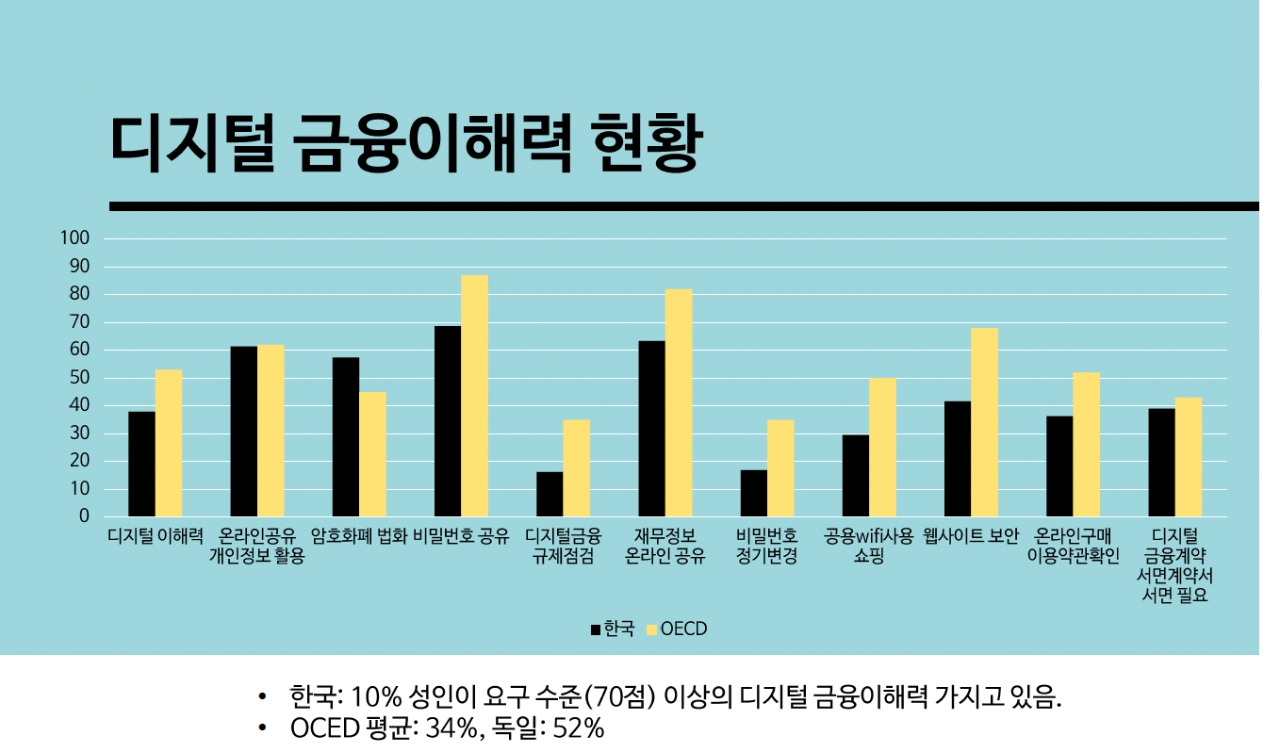

이미지 확대보기

이미지 확대보기

2022년 금융감독원·한국은행 조사에 따르면, 우리나라 디지털 금융이해력은 OECD 평균 대비 매우 낮은 수준이다. 디지털 금융이해력 70점(최소 목표 수준) 이상 비율이 10%로, OECO 평균 34%에 크게 못 미치는 것으로 나타났다.

특히 한국에서는 디지털금융 이해력 중 위험에 대한 보안 경각심 등 보안의식에 대한 이해력이 매우 부족한 것으로 집계됐다.

박교수는 디지털금융의 발달로 대면 창구가 사라져 취약계층은 오히려 금융 사용 접근성이 떨어지는 금융 소외가 발생하고 있으며 금융사기나 불공정 거래 위험이 커지는 등의 부작용이 있다고 지적했다.

또 편리하고 즉각적인 디지털 금융은 개인이 가지고 있는 부정적인 디지털 편향(과다대출, 충동구매, 리스크테이킹)을 강화할 수 있다고 밝혔다.

특히 박교수는 고졸 미만의 학력자·70대·저소득층과 같은 특정 그룹의 사람들의 디지털금융 이해력이 낮게 나타났으며 디지털금융 이해력이 낮은 사람들이 디지털금융을 사용하고 있다면서 디지털 취약층이 금융을 불편함 없이 사용할 수 있도록 하는 정부 규제와 금융사의 배려가 필요하다고 강조했다.

이번 학회에서는 학창시절 금융교육의 부재가 한국 소비자들의 낮은 금융이해력의 주 요인이라는 점과 한국 청소년들의 도박이 쉬운 디지털금융으로 급증세에 있다는 점도 논의됐다.

김다정 글로벌이코노믹 기자 2426w@g-enews.com