;)

;)

현대카드 1분기 업계 최저 연체율, 업계 최고 회원수 순증·인당액 수성

꾸준한 상품 체계 관리로 직관적인 포트폴리오 구축

장기적인 상품 브랜드 빌딩으로 소비자 상품 체계 인지 도와

체계화된 포트폴리오로 소비자 니즈와 빈 곳 한눈에 파악 가능

꾸준한 상품 체계 관리로 직관적인 포트폴리오 구축

장기적인 상품 브랜드 빌딩으로 소비자 상품 체계 인지 도와

체계화된 포트폴리오로 소비자 니즈와 빈 곳 한눈에 파악 가능

이미지 확대보기

이미지 확대보기

현대카드가 경기 악화에도 지난 1분기에 또다시 업계에서 가장 낮은 연체율을 기록했다. 회원수도 최근 1년 사이 약 5% 증가하며 주요 카드사 가운데 가장 큰 폭으로 성장했다. 대표적인 질적 지표인 인당액도 업계에서 가장 높은 수준이다.

7일 금융감독원 금융통계정보시스템에 따르면 지난 1분기 현대카드의 연체율(대환대출 미포함)은 0.90으로 6개 카드사(신한·현대·삼성·KB국민·우리·하나카드) 가운데 가장 낮았다. 같은 기간 본인 회원수는 1239만9000명으로 전년 동기 대비 53만4000여명(5%) 증가하며 업계에서 가장 높은 순증을 기록했다. 인당액 역시 116만원으로 업계에서 가장 높게 나타났다.

특히 업계에서는 이 카드들이 개별 상품의 출시에 그치지 않고, 프리미엄과 매스 사이의 빈 공간을 메우는 새로운 상품군의 시작이라는 점에 주목하고 있다. 현대카드가 그동안 분명히 존재했지만 숨겨져 있던 중간 지대의 시장을 찾아낸 만큼, 그동안 포화 상태였던 카드 업계의 새로운 수요를 창출할 수 있을 것이라는 기대에서다.

현대카드의 체계화된 상품 포트폴리오, 장기적인 상품 브랜드 빌딩이 새로운 시장 창출의 핵심 원동력이라는 분석이다.

한눈에 파악할 수 있는 현대카드 포트폴리오

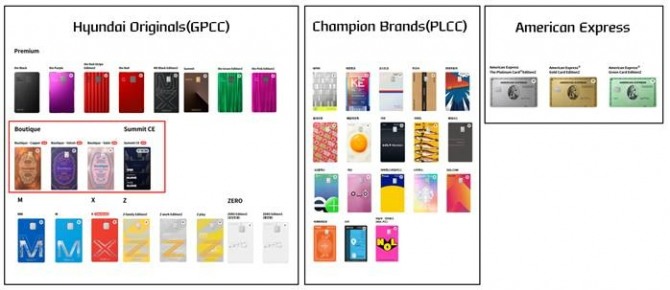

통상 카드업계는 개별 상품 단위 위주의 전략을 펼치고 있다. 이와 달리 현대카드는 상품의 체계를 관리한다는 점에서 차별화된다. 현대카드의 상품 포트폴리오를 들여다보면 크게 3개의 축 GPCC(General Purpose Credit Card·범용 신용카드), PLCC(Private Label Credit Card·상업자 표시 신용카드), 아메리칸 익스프레스(이하 아멕스)로 구성된다. 이 중 GPCC는 프리미엄과 매스 상품으로 나뉘는데 프리미엄은 컬러 시리즈와 MX Black, Summit, 매스 상품은 M, X, Z, ZERO로 구성되어 있다.

현대카드는 이렇듯 간결하고 명쾌한 포트폴리오를 지난 20여년 동안 꾸준히 구축해 왔다. 초기 현대카드는 ‘현대카드 M’으로 대표되는 알파벳 카드와 국내 최초 VVIP카드인 ‘the Black’ 등 컬러 시리즈를 통해 매스 카드와 프리미엄 카드로 포트폴리오를 체계적으로 다듬었다. 그로부터 10여년이 지난 2011년엔 실적·한도 제한 없는 ZERO, 뒤이어 2013년엔 할인의 X를 선보이며 GPCC 라인업을 한 단계 진화시켰다. 2015년 세계 최초 데이터 사이언스 기반 PLCC를 선보인 이후로는 특정 브랜드에 대한 팬덤 소비를 선호하는 트렌드를 반영해 PLCC 라인업을 강화해 왔다.

상품 수 측면에서도 국내 최대 신용카드 정보 사이트인 카드 고릴라 기준으로 현대카드의 총 상품 수는 주요 경쟁사의 3분의 1~2분의 1 수준이다. 특히 현대카드가 국내외 챔피언 브랜드 19곳의 협업을 통해 국내에서 가장 많은 PLCC 상품을 보유하고 있다는 점을 감안하면, 현대카드가 얼마나 간결한 라인업을 갖추고 있는지 짐작할 수 있다. 이를 통해 소비자는 상품을 더욱 쉽게 비교하고 선택할 수 있다.

장기적인 브랜드 빌딩, 고객 상품 인지 도와

경쟁사들 또한 포트폴리오 체계화를 시도하지 않은 것은 아니었다. 하지만 M·X·Z·ZERO, 컬러 시리즈 등 현대카드의 포트폴리오가 더욱 돋보이는 이유는 기존 상품 단종과 신상품 출시를 반복하는 업계의 관행을 따르지 않았기 때문이다. 대형마트 소비가 늘면 대형마트 혜택을 강화하고 영화관을 찾는 관객이 많아지면 영화관 할인을 제공하는 식으로 시장의 흐름과 유행을 쫓아가기 급급하면 기업 간에 제 살 깎기 경쟁을 펼치게 될 뿐만 아니라, 같은 회사 내에서도 중복되고 차별성 없는 카드들이 출시되어 카니발리제이션(자기 잠식)의 함정에 빠질 수 밖에 없다.

이에 반해 현대카드는 한 종의 상품을 출시하면 장기적인 관점에서 상품 브랜드를 빌딩하는 정중동(靜中動) 전략을 펼쳐왔다. 대표적인 방식이 현대카드만의 ‘에디션(Edition)’ 플레이다. 현대카드는 지난해 프리미엄 카드 6종을 비롯해 ‘MX Black’ ‘현대 아멕스 카드’ ‘대한항공카드’ 등의 새로운 에디션을 선보였다. 애플이 새로운 스마트폰 모델을 개발하는 대신 아이폰15, 아이폰16 등으로 새로운 에디션을 선보이 듯, 현대카드 또한 시대의 흐름과 고객 니즈를 반영해 상품의 세부 구성에 변화를 주면서도 상품 브랜드를 지속시키는 방식을 택한 것이다.

브랜드의 확장 또한 현대카드에서만 발견할 수 있는 차별화된 전략이다. 프리미엄 라인업이 대표적인 사례인데 ‘the Red Stripe’ 등 ‘스트라이프(Stripe)’ 버전이 프리미엄 카드의 고성능 버전이라면, Summit CE와 같은 컴팩트 에디션은 프리미엄 카드 혜택의 간결한 형태라 볼 수 있다. 즉 무턱대고 새로운 상품을 만들기보다 기존 상품의 브랜딩을 유지하는 한편 기존 상품의 스펙트럼을 확장하는 효과까지 거둔다고 볼 수 있다.

체계화된 상품 포트폴리오, 새 시장 발견할 나침반

기업이 상품 포트폴리오를 체계적으로 관리하고 이 체계를 소비자가 정확히 인지하게 되면, 고객들에게 올바른 선택의 가이드가 되는 한편 기업에게는 상품 개발과 시장 개척의 나침반이 된다.

부티크와 Summit CE가 출시되기 전까지 프리미엄과 매스 사이 시장은 미개척지로 남아 있었다. 2025년 3월 기준 카드고릴라에 게시된 1214개의 신용카드 상품 중 연회비 5만원 이하 상품은 89.1%(1082개), 연회비 15만원 이상 상품은 7.7%(93개)를 차지했지만 연회비 5~15만원 상품은 불과 3.2%(39개) 뿐이었다. 현대카드가 프리미엄 카드를 쓰기는 부담스럽고 매스 카드의 혜택은 만족하지 못하는 고객의 니즈를 가장 먼저 발견할 수 있었던 건 GPCC 포트폴리오를 프리미엄 상품군과 매스 상품군으로 명확히 구분하고 연회비, 혜택, 서비스 등을 상품군에 따라 직관적으로 정리함으로써 빈 곳을 한 눈에 파악할 수 있었기 때문이다.

금융업계 한 관계자는 “상품 포트폴리오와 혜택 구조를 체계화해 놓은 덕분에 새로운 시장이 더욱 손쉽게 보였을 것으로 보인다”며 “고객들 또한 현대카드의 일관된 상품 체계에 오랜 시간 노출되기 때문에 체계에 대한 이해도가 높아, 새로운 상품군이 등장했을 때 더욱 빨리 시장에 안착할 수 있다”고 말했다.

임광복 글로벌이코노믹 기자 ac@g-enews.com

![[초점] 삼성·사이펨, 영국 항소심서 승소…페트로팩 구조조정안...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025073110354708519fbbec65dfb591524497.jpg)