;)

;)

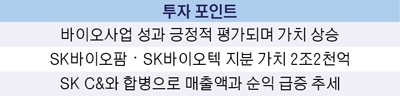

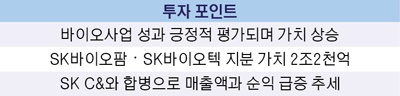

SK바이오팜·SK바이오텍 지분 가치 재평가 2조2000억원 추가 반영

[글로벌이코노믹 김대성 전문기자] 증권사 애널리스트들은 SK의 바이오사업 성과에 대해 긍정적으로 평가하면서 자회사인 SK바이오팜을 중심으로 사업의 가치가 높아질 것이라고 전망하고 있다.

KDB 대우증권정대로 연구원은 SK의 자회사인 SK바이오팜과 SK바이오텍의 가치를 약 2조2000억원으로 수준으로 재평가했다.

정 연구원은 “SK의 NAV(순자산가치) 산정에 장부가 기준 총 3287억원으로 반영되어 있던 SK바이오팜과 SK바이오텍 지분 가치를 각각 재평가해 2조2000억원 수준으로 반영한다”고 말했다.

정 연구원은 “이는 현시점에서 확인 가능한 부분에 대한 보수적 평가 수준으로 추가 파이프라인 활용 등에 따라 상향 여지는 충분하다”고 덧붙였다.

CMS(Custom Manufacturing Service, 의약품 생산판매) 사업을 영위하는 SK바이오텍 역시 지난 2월 SK가 SK바이오팜으로부터 지분 100% 취득함에 따라 SK 자회사로 격상되며 SK NAV 반영을 위한 별도의 가치 산정이 필요하고 약 2180억원(2016년 예상 순이익 기준 P/E 10배 적용)으로 분석됐다.

SK바이오텍은 2015년 4월 SK바이오팜에서 물적분할됐는데 2015년 실적 매출액 789억원, 영업이익 209억원을 기록했다.

SK바이오팜은 자체 개발한 뇌전증 신약(YKP3089)의 임상 2상을 종료하고 임상 3상 진행 및 미국 FDA(식품의약국)와 신약 승인 요건에 대한 협의를 완료했다.

뇌전증 신약 임상 2상 결과를 보면 SK바이오팜은 지난 4년간 미국·유럽·아시아에서 임상 2상 전·후기를 진행하며 난치성 환자를 대상으로 임상 시험을 실시한 결과 2상 후기 시험에서 발작빈도 감소율이 55%를 기록하면서 기존 약물보다 2배 정도 약효가 개선된 것으로 확인됐다.

2017년 FDA에 신약 판매 승인을 신청하고 글로벌 본격 시판은 2018년부터 계획하고 있다.

SK바이오팜은 뇌전증 치료제 시장 1위 사업자 UCB의 제품인 빔팻(Vimpat), 케프라(Keppra)의 매출과 비교해 2018년 이후 뇌전증 신약 판매가 이뤄지면 미국에서만 연간 매출 1조원 이상, 영업 이익률 50%를 상회하는 신약으로 자리잡게 될 것으로 기대하고 있다.

정 연구원은 SK가 사업형 지주회사로서 반도체 소재 진출을 위한 SK머티리얼즈 인수, SK바이오팜과 SK바이오텍 중심 신약개발, 생산, 마케팅까지 가치 사슬(Value Chain)의 구축을 시작해 후속 사업 계획이 순차적으로 시현될수록 가치가 높아질 것으로 판단하고 있다.

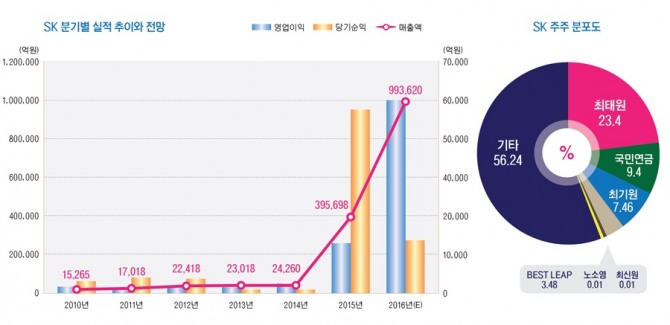

SK는 지난해 SK C&C와의 합병으로 인해 매출액과 순익이 급증하는 모습을 보이고 있다.

SK는 금융감독원에 제출한 전자공시에서 2015년 사업연도 수치가 구(舊) SK C&C (1월~12월) 및 구(舊) SK (8월~12월) 실적으로 되어 있고, 직전 사업연도 수치는 SK C&C의 실적이라고 설명했다.

정대로 연구원은 올해 SK의 매출액이 99조3620억원, 영업이익 5조8420억원, 당기순이익 1조5130원이 될 것으로 전망하고 있다.

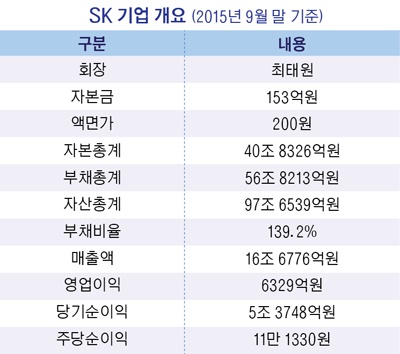

SK의 지난해 9월 말 현재 당기순이익은 5조3748억원, 주당순이익(EPS)은 11만1330원으로 나타났다. SK의 지난해 당기순이익은 5조5493억원으로 주당순이익은 11만4944원에 달한다.

SK의 주가는 24만원을 오르내리고 있어 주가수익비율(PER)은 2배를 약간 넘는 수준이다.

SK는 지난해 기타영업외수익 5조4000여억원을 기록해 높은 당기순이익을 냈으나 올해 당기순이익은 1조5000억원 안팎이 될 것으로 보는 애널리스트들이 많다.

■ SK가 영위하는 사업은

SK는 직접적인 사업활동과 함게 다른 회사를 지배하기 위하여 주식을 소유하는 사업형 지주회사로서 279개 주요 종속 회사를 갖고 있다.

SK의 전신(前身)인 SK C&C는 정보 및 통신사업에 대한 조사용역업, 정보통신역무 및 시스템 통합 서비스의 제공, 정보 및 통신사업에 관한 기술의 연구개발업 등을 사업목적으로 1991년 4월 설립됐다.

지난해 8월 3일자(합병등기일 기준)로 구(舊) SK와 합병을 완료했으며, 주요 사업은 별도 재무제표 기준으로 자회사의 제반사업 내용을 관리하는 지주사업 및 IT서비스 등을 영위하는 사업부문으로 구분되어 있다.

주요 자회사는 지주사업 및 원유·화학사업 (SK이노베이션), 정보통신사업 (SK텔레콤), 무역 및 에너지판매 (SK네트웍스), 합성수지 등 제조 (SKC), 토목·건설 (SK건설), 해상운송 (SK해운), 가스사 소유 및 복합화력발전 (SK E&S), 생명과학연구 (SK바이오팜), 조림사업 및 조경사업 (SK임업), 정보보호서비스 (SK인포섹) 등의 사업부문을 영위하고 있다.

지주부문의 영업수익은 자회사 및 기타 투자회사로부터의 수취하는 배당수익, 임대수익 등으로 되어 있다.

또 SK브랜드의 소유주로서 SK브랜드를 사용하는 회사와 개별적으로 브랜드 사용계약을 체결하여 브랜드 사용료를 받고 있다.

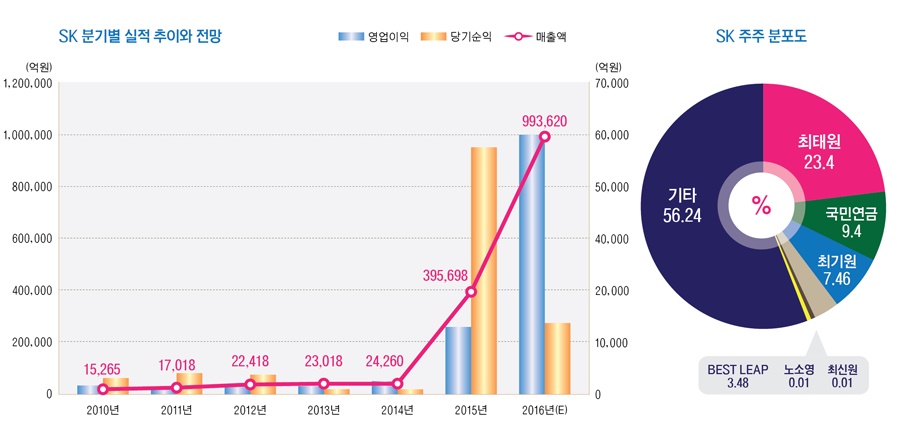

SK의 최대주주는 최태원 회장으로 지분 23.40%인 1646만5472주를 갖고 있으며 부인 노소영 아트센터 나비 관장이 0.01%인 8616주를 보유하고 있다. 국민연금공단은 9.40%인 661만6619주를 갖고 있다.

국민연금은 최태원 회장의 등기이사 재선임안건에 대해 반대하는 입장을 보였으나 SK는 지난 18일 종로구 SK빌딩에서 주주총회를 열고 최 회장의 사내이사 선임 의안을 가결했다.

■ 투자포인트

애널리스트들은 SK에 대해 바이오 사업의 부각으로 기업 가치가 높아질 것이라는 의견이 지배적이다.

SK증권최관순 연구원은 “SK는 자회사 SK바이오팜이 개발 중인 뇌전증 치료제의 2상이 완료됐다고 공시했다”며 “뇌전증 치료제는 미국에서만 연간 1조원의 매출과 5000억원의 영업이익이 기대되는 신약”이라고 말했다.

최 연구원은 “뇌전증 치료제의 시장규모는 2014년 49억 달러에서 2018년 61억 달러로 연평균 6% 성장할 것”이라며 “신약개발 완료 후 SK바이오텍의 제조를 통해 SK 바이오사업의 가치가 극대화될 것”이라고 전망했다.

유진투자증권김준섭 연구원은 “현재 뇌전증 치료제 시장의 주요 플레이어인 UCB의 빔팻과 케프라 매출이 연간 1조원, 영업이익률은 50%이 넘는 상황으로 SK바이오팜의 뇌전증 치료제 사업성 역시 기대되는 상황”이라고 설명했다.

김 연구원은 “SK바이오팜은 신규 질환영역에 대한 신약을 개발해 글로벌 바이오제약회사로 발전하는 로드맵을 갖고 있다”고 진단했다.

NH투자증권김동양 연구원은 지주회사 SK의 사업포트폴리오 중 내년에는 민자발전사업, 2018년 제약사업이 주도하는 이익성장성이 강화될 것이라고 분석했다.

김 연구원은 “뇌전증 치료제가 오는 2017년 FDA 신약판매 승인 신청 및 2018년 본격 시판을 목표로 하고 있다”며 “현재 뇌전증치료제 1위제품인 빔팻(미국 시장 연 매출액 1조원)을 상회하는 실적이 가능할 것”이라고 내다봤다.

현대증권전용기 연구원은 “신약 판매승인이 이뤄지면 국내 기업 중 첫 정신과적 질환과 관련한 글로벌 신약이 된다”며 “SK의 주가 가치(밸류에이션)에 SK바이오팜의 가치를 1조5000억원, SK바이오텍의 가치를 8700억원으로 추정해 상향조정이 가능하다”고 설명했다.

SK바이오팜의 경우 뇌전증 치료제를 통해 매출 1조5000억원, 영업이익은 3000억원 달성을 가정(2020년 추정치)한 뒤, 할인율 12%를 적용해 현재가치를 1조5000억원으로 추정했다.

KB투자증권은 강선아 연구원은 “SK는 SK바이오팜이 영위하는 제약사업에 대한 청사진을 제시했다고 판단한다”며 “SK에 대한 긍정적인 시각을 유지하며 현재 순자산가치 대비 할인율 30.6%는 평균수준 이하로 축소될 것”이라고 전망했다.

김대성 기자(애널리스트겸 펀드매니저) kimds@

![[속보] 1분기 한국 경제 성장률 1.7% 깜짝 성장 기록...5년 6개월...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=202603232041310011478e43e3ead11513824142.jpg)