;)

;)

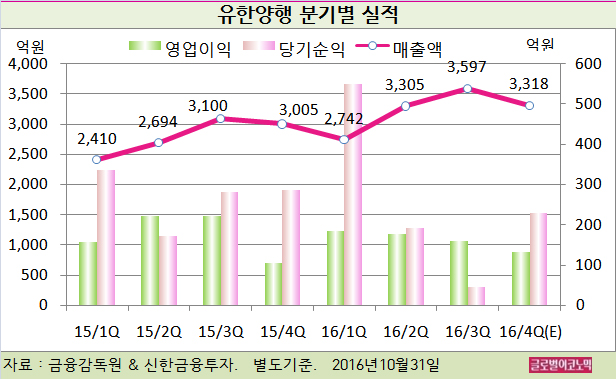

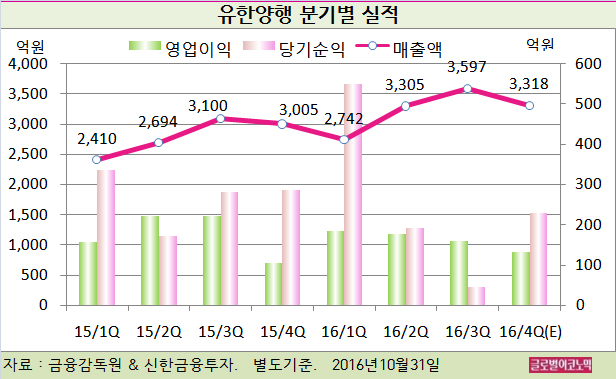

신한금융투자 배기달 연구원은 “유한양행의 3분기 수익성은 낮아진 예상보다 더 부진했다”면서 “매출액은 사상 최대인 3597억원으로 시장 예상치 3399억원을 상회했다”고 평했다.

의사의 처방이 있어야 구입할 수 있는 의약품인 ETC(전문의약품) 매출은 2102억원(전년동기비 +12.6%)으로 사상 최대를 기록했다.

B형 간염치료제 ‘비리어드’(전년동기비 +15.6%) 등 도입 품목 호조 때문이다. 원/달러 환율의 하락에도 수출은 물량 증대로 886억원(전년동기비 +28.2)으로 사상 최대다.

상품 매출 증대에 따른 매출원가율 상승(전년동기비 +2.6%포인트)과 비용 증가 때문이다. 광고선전비 등 마케팅 비용이 198억원(전년동기비 +29.9%)으로 전년 동기 대비 약 46억원 늘어났다.

또한 연구개발비용도 223억원(전년동기비 +13.8%)으로 전년 동기 대비 27억원 증가했다.

배 연구원는 유한양행의 올 4분기 영업이익이 좋을 것으로 전망하고 있다.

배 연구원은 유한양행의 올 4분기 별도기준 매출액이 3318억원(전년동기비 +10.4%), 영업이익 133억원(전년동기비 +25.5%), 당기순이익 230억원(전년동기비 -19.6%)을 기록할 것으로 내다보고 있다.

전문의약품 매출은 2227억원(전년동기비 +6.3%), 수출은 496억원(전년동기비 +36.6%)으로 추정된다. 연구개발비용은 242억원(전년동기비 +10.0%)으로 예상된다.

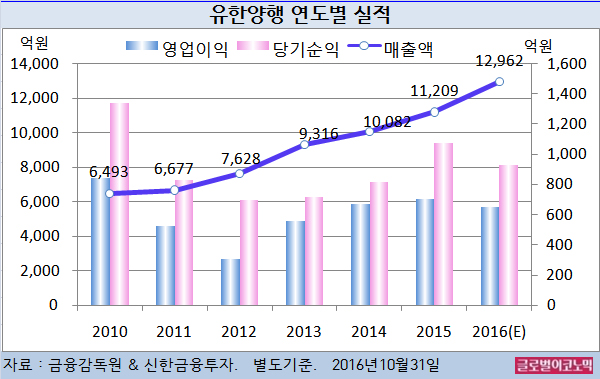

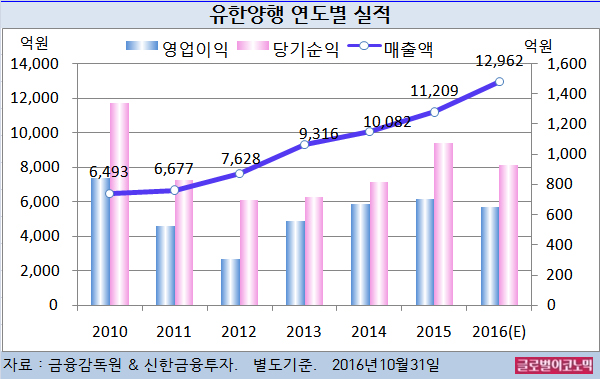

배 연구원은 유한양행의 신약개발의 어려움을 반영하여 올해 별도기준 매출액이 1조2962억원(전년비 +15.6%), 영업이익 652억원(전년비 -7.8%), 당기순이익 927억원(전년비 -13.8%)을 기록할 것으로 추정하고 있다.

유한양행의 주가는 28일 종가 21만4000원으로 올해 2월 1일의 고점 34만7500원에 비해 38.4% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@