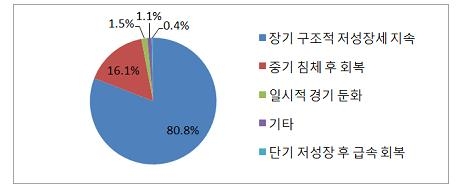

L자형 장기 침체 지속 전망이 이같이 많은 반면, 중기 침체 후 V자형 회복이 될 것이라는 응답은 16.1%에 그쳤다.

장기·구조적 저성장세 지속 전망의 요인으로 대내적으로는 '노동시장 경직·투자·고용 부진'(51%)을 가장 많이 꼽았고, 대외적으로는 '중국의 부상 등에 따른 글로벌 기술격차 감소와 기업경쟁력 약화'(74.3%)를 지적했다.

우리나라 제조업의 경쟁력 약화 또는 위기가 구조적 문제라는 주장에는 98.1%(매우 공감 59.0%·대체로 공감 39.1%)가 의견을 같이했다.

주요 원인으로 '주력산업의 구조개편 미흡과 신성장산업 진출 미흡'(56.7%·복수응답)을 가장 많이 꼽았다.

'우리의 전통 주력 제조업이 경쟁력을 얼마나 유지할 것 같느냐'는 질문에는 60.5%가 5년 이내라고 응답했다.

첨단기술기반 신산업이 미래 우리의 주력산업으로 성장하는 데 필요한 기간에 대해서는 63.2%가 '5년 초과 10년 이내'라고 지적했다.

이정선 글로벌이코노믹 기자 bellykim@daum.net