이미지 확대보기

이미지 확대보기

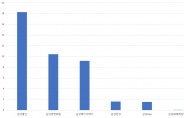

세븐앤아이는 지난 3월부터 8월까지 전체 그룹의 영업이익이 2300억엔(16억 달러)를 넘어서 지난해보다 30% 가까이 급증한 것으로 분석된다.

세븐앤아이는 하반기에는 개인소비를 위축시킬 수 있는 고인플레에 직면해도 이같은 실적호전 추세를 유지할 수 있을지 시험대에 올랐다고 전문가들은 지적했다.

미국에서는 지난해에 매수한 스피드웨이 스토어체인으로 상반기의 가솔린 매출이 증가했다. 또한 세븐앤아이의 자체개발 상품인 PB상품 도입과 출하의 통합에 따른 비용절감의 효과도 거둔 것으로 전문가들은 지적했다.

엔저는 일본의 자국통화로 환산된 스피드웨이의 달러수익을 더욱 끌어올렸다.

세븐앤아아의 일본 편의점 부문은 소비자들이 코로나19 팬데믹에서 벗어나 매장에 모습을 다시 나타냈기 때문에 이익성장 궤도로 다시 올라선 것으로 보인다.

세븐앤아이의 올해 3~8월 6개월간 매출액은 지난 2019년 같은기간을 넘어설 가능성이 높다. 고객단가 상승이 난방비 등의 상승을 충분히 상쇄했다.

박경희 글로벌이코노믹 기자 hjcho1017@g-enews.com

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)