;)

;)

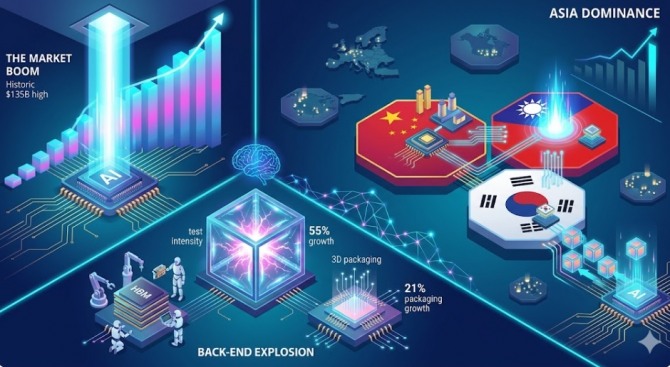

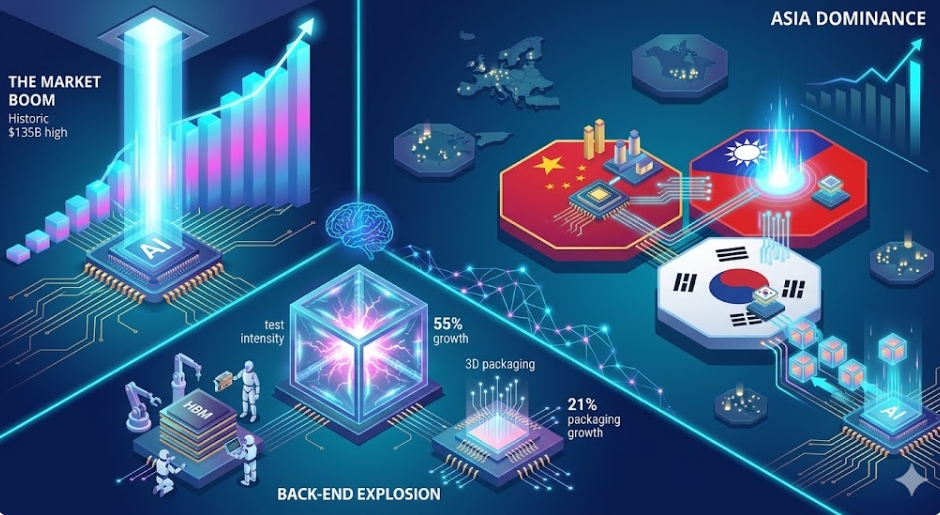

대만·한국 지출 급증하며 글로벌 비중 80% 육박… 전공정 지고 '후공정 55% 폭증'

반도체 패러다임 변화, '미세화' 넘어 '적층·검사'가 승부처… 투자 증가율 대만 90%·한국 26%↑

반도체 패러다임 변화, '미세화' 넘어 '적층·검사'가 승부처… 투자 증가율 대만 90%·한국 26%↑

이미지 확대보기

이미지 확대보기

13일(현지시각) 디지타임스 보도와 국제반도체장비재료협회(SEMI)가 발표한 '세계 반도체 장비 시장 통계(WWSEMS)' 보고서에 따르면, 2025년 글로벌 반도체 제조 장비 매출액은 전년 대비 15% 성장한 1351억 달러를 기록하며 역대 최고치를 경신했다.

이번 장비 시장의 성장은 단순히 생산량을 늘리는 수준을 넘어, 미세 공정 전환과 패키징 기술 고도화라는 질적 변화가 이끌었다. 특히 한국과 대만을 중심으로 한 아시아권의 투자 집중 현상이 두드러졌다. 삼성전자, SK하이닉스, TSMC 등 글로벌 '빅3'가 AI 가속기 시장 선점을 위해 설비 투자(CAPEX)를 공격적으로 집행한 결과로 풀이된다.

이미지 확대보기

이미지 확대보기

전공정은 '견조', 후공정은 '폭발'… HBM이 바꾼 장비 지도

이번 조사에서 가장 눈에 띄는 대목은 후공정(Back-end) 분야의 가파른 성장세다. 전통적으로 노광·식각 장비 중심의 전공정(Front-end)이 시장을 주도해 왔으나, AI 시대에 접어들며 '검사'와 '패키징'의 몸값이 치솟았다.

테스트 장비 매출은 전년 대비 55% 급증했다. AI 반도체의 복잡도가 높아지고 HBM의 수율 관리가 핵심 과제로 떠오르면서 성능 검사 강도가 높아진 탓이다. 조립·패키징 장비 매출도 21% 늘었다. 2.5D 및 3D 패키징 등 차세대 공정 도입이 확산한 영향이다.

웨이퍼 가공 장비(12%)와 기타 전공정 부문(13%) 역시 선단 노드 경쟁 속에 두 자릿수 성장률을 유지했다.

아시아 3국 점유율 79% 압도… 대만 '싹쓸이', 한국 '초격차'

아짓 마노차 SEMI 사장은 "AI가 첨단 칩 수요를 가속하면서 반도체 생태계 전반의 생산 능력과 기술 역량이 동시에 확장하고 있다"고 진단했다. 국가별로는 대만과 한국의 약진이 압도적이다. 중국을 포함한 아시아 3국의 글로벌 장비 시장 점유율은 전년 74%에서 79%로 상승하며 '반도체 제조 허브'의 위상을 더욱 공고히 했다. 반면 유럽(-41%)과 북미(-20%)는 자동차 및 산업용 수요 부진과 선제적 투자 종료 영향으로 감소세를 보였다.

지난해 가장 눈에 띄는 행보를 보인 곳은 단연 대만이다. 대만은 반도체 장비 지출액을 전년 대비 무려 90%나 늘리며 315억 달러(약 46조 원)를 기록했다.

이는 엔비디아와 애플 등 빅테크 기업들의 인공지능(AI) 및 고성능 컴퓨팅(HPC)용 최첨단 로직 반도체 주문이 TSMC 등 대만 파운드리 업체로 몰린 결과다. 대만은 최선단 공정(2nm 등) 선점과 패키징 시설 확충을 위해 장비를 ‘싹쓸이’하며 시장 1위인 중국을 맹추격했다.

② 한국, HBM 주도권 사수… ‘메모리 초격차’에 38조 투입(26% ↑)

한국 역시 AI 열풍의 최대 수혜주인 HBM과 차세대 DRAM 생산 능력 확대를 위해 공격적인 투자를 단행했다. 한국의 지난해 장비 지출액은 258억 달러(약 38조 원)로 전년보다 26% 급증했다.

삼성전자와 SK하이닉스가 HBM3E 및 HBM4 등 차세대 제품의 양산 체제를 구축하고, 평택과 용인 등 국내 반도체 클러스터의 생산 라인을 고도화하는 데 화력을 집중한 것으로 풀이된다. 메모리 시장의 업황 회복과 함께 AI 메모리 수요가 폭발하자, 장비 투자를 통해 공급 역량을 선제적으로 확보하겠다는 전략이다.

③ 중국은 ‘숨 고르기’(0.5%↓), 북미·유럽은 ‘투자 기저효과’에 주춤

세계 최대 장비 시장인 중국은 493억 달러(약 73조 원)를 기록하며 여전히 압도적인 규모를 자랑했다. 다만 전년 대비 지출액은 0.5% 소폭 감소하며 현상 유지에 집중하는 모습을 보였다. 미국의 수출 규제 속에서도 성숙 공정(Legacy) 장비를 대거 확충하는 동시에, 전략적으로 첨단 공정 설비를 확보하려는 움직임을 지속했다.

반면 서구권은 대조적인 분위기다. 북미 지역은 이전의 대규모 설비 투자가 일단락되면서 기저효과로 인해 지출이 20% 감소한 109억 달러(약 16조 원)에 그쳤다. 일본은 선단 노드 제조 시설 투자를 꾸준히 이어가며 22% 성장한 95억 달러(약 14조 원)를 기록해 대조를 이뤘다.

반도체 장비 '슈퍼 사이클'의 이면… 투자자가 살펴야 할 3대 지표

글로벌 반도체 장비 시장의 역대급 호황은 국내 반도체 생태계의 질적 변화를 동반한다. 전문가들은 이번 성장이 일시적인 유행을 넘어 반도체 산업의 구조적 패러다임 변화를 의미한다고 분석한다. 이제 반도체 경쟁의 승패는 단순히 회로를 미세하게 그리는 노광 공정을 넘어, 얼마나 정교하게 쌓고 철저하게 검증하느냐는 후공정 기술력에 달렸기 때문이다.

투자자들은 향후 시장의 지속 가능성을 판단하기 위해 반드시 확인해야 지표가 있다.

가장 먼저 주목할 지표는 HBM 수율과 테스트 공정의 강도다. 최근 후공정 장비 매출이 폭발적으로 늘어난 것은 AI 반도체의 복잡도가 급증하며 검사 비용이 상승했음을 시사한다. 특히 고대역폭메모리(HBM)는 적층 구조 특성상 수율 관리가 매우 까다로워 테스트 공정의 중요성이 과거와 비교할 수 없을 만큼 커졌다. 국내 검사 및 세정 장비 기업들의 수주 잔고 변화는 반도체 제조사의 실질적인 생산 효율성을 가늠할 수 있는 바로미터가 될 것이다.

두 번째는 글로벌 빅테크 기업들의 설비투자(CAPEX) 추이다. 엔비디아, 마이크로소프트, 구글 등 AI 반도체의 핵심 수요처들이 투자 규모를 유지하거나 확대하는지가 관건이다. 이들의 인프라 투자 속도가 둔화할 경우, 장비 시장의 성장세 역시 연쇄적으로 꺾일 수밖에 없다. 주요 고객사들의 분기별 자본 지출 계획과 재고 수준을 면밀히 살펴야 하는 이유다.

마지막으로 지정학적 리스크에 따른 공급망 재편을 주시해야 한다. 현재 중국의 장비 지출 점유율은 여전히 세계 1위지만, 미국의 대중 규제 여파로 성장세는 정체 국면에 진입했다. 중국의 공백을 메우기 위해 대만과 한국이 첨단 공정 투자를 가속화하는 상황에서, 규제 수위 변화가 한국 기업들에 가져다줄 반사 이익의 크기를 계산하는 것이 투자 수익률을 결정짓는 핵심 변수가 될 전망이다.

전문가들은 이번 장비 시장 성장이 일시적 유행을 넘어 반도체 산업의 구조적 패러다임 변화를 의미한다고 분석한다. 이제 반도체 경쟁의 승패는 누가 더 미세하게 그리느냐를 넘어, 얼마나 정교하게 쌓고 철저하게 검증하느냐에 달렸다.

김주원 글로벌이코노믹 기자 park@g-enews.com