이미지 확대보기

이미지 확대보기

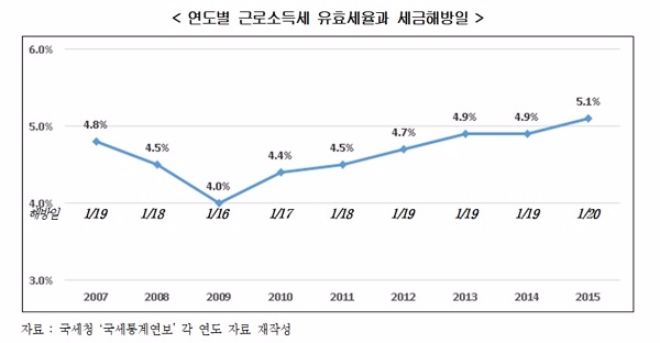

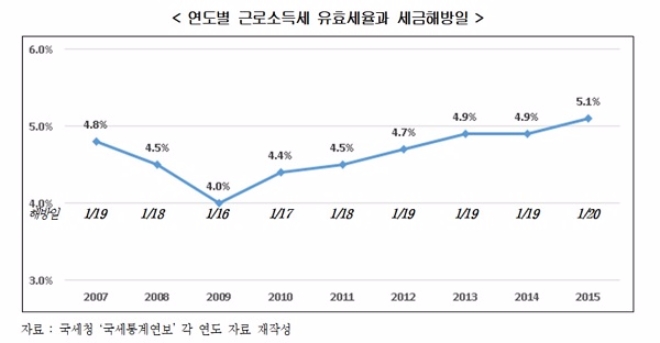

근로소득세 해방일은 근로자가 순수하게 자신의 소득을 위해 일하기 시작한 날로, 세금을 내기 위해 1년 중 며칠을 일해야 하는지를 보여주는 지표다.

근로소득세 해방일은 근로소득세 유효세율을 연간일수(365일)로 환산해 산출한다. 근로소득세 유효세율은 과세표준이 있는 인원의 결정세액(세부담)을 급여총계(소득)로 나눠서 계산한다.

한경연이 2015년 과세표준 구간별 근로소득세 해방일을 비교한 결과 소득수준별로 근로소득이 높을수록 세금에서 해방되는 데 오랜 시일이 걸렸다.

연도별 변화를 보면 2015년 1천200만원 이하 구간의 해방일은 2007년에 비해 2일 줄었고 4천600만∼8천800만원 구간은 9일 감소했다.

반면 2억원 초과 구간부터는 차이가 미미하거나 오히려 4일 증가한 것으로 조사됐다.

한경연의 분석 결과 2015년 전체 근로자의 근로소득세 해방일은 1월 20일이었다. 1년 가운데 20일은 고스란히 세금을 내기 위해 일한 셈이다.

한경연은 "근로소득세 면세자 비율을 살펴본 결과 저소득 구간의 실제 세 부담은 이보다 더 낮을 것으로 분석됐다"고 밝혔다.

한경연에 따르면 저소득 구간의 실제 세부담은 이보다 더 낮을 것으로 분석됐다.

전체 근로소득세 면세율은 2011년 36.1%에서 2015년 46.8%로 10.7%포인트 증가한 것으로 조사됐다.

소득별로도 저소득층의 면세율이 크게 늘었다. 총 급여 구간별 면세자 비율은 1000만원 이하(93.1%→100%), 1500만원 이하(34.8%→86.3%)모두 증가했고, 4000만원 이하 구간도 24.4%p(5.9%→30.3%) 늘었다.

한편 8000만 원 초과 구간의 면세율은 큰 변동이 없는 것으로 분석됐다.

길소연 기자 ksy@g-enews.com