;)

;)

거래소는 17년 만에 가격제한폭을 확대하면서 인위적으로 상한가를 만드는 상한가 굳히기, 주가가 가격제한폭에 근접할수록 자석처럼 투자자를 유인하는 자석효과 등 부작용을 완화하고 변동성도 크지 않을 것이라고 전망하고 있다.

그러나 가격제한폭이 30%로 확대되면 이론적으로 하루 동안에 하락의 경우 최대 47%의 손실을 입고, 상승의 경우 85%까지 벌 수 있는 변동성이 심한 장이 열리게 된다.

전일 종가 1만원 짜리 주식을 다음날 상한가인 1만3000원에 샀는데 하한가인 7000원으로 떨어지게 되면 이로 인한 손실은 47%에 달하게 된다. 반대로 하한가인 7000원에 주식을 샀는데 상한가인 1만3000원이 된다면 85%의 수익을 낼 수 있다.

이 같은 구조로 인해 가격제한폭 확대는 예전에 비해 손익과 손실이 걷잡을 수 없이 커지게 되고, 증권사가 신용거래자의 미수금에 대해 반대매매를 할 때에는 반대매매 기준 등을 둘러싸고 투자자와의 분쟁이 크게 늘어날 수 밖에 없다.

가격제한폭 ±30% 시행시 예상되는 도처에 널린 ‘지뢰밭’을 살펴 본다.

■ 리스크 관리가 제대로 될 수 있는가?

내달 15일부터 시행되는 거래소의 가격제한폭 확대 조치로 인해 주가가 한번 요동치면 예전과는 전혀 다른 양상의 커다란 후폭풍을 가져올 것으로 보인다.

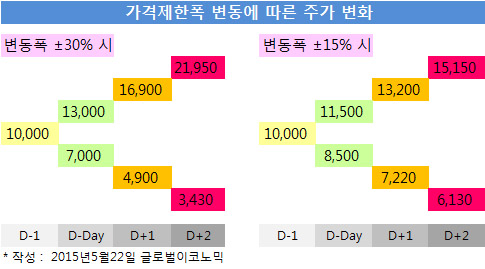

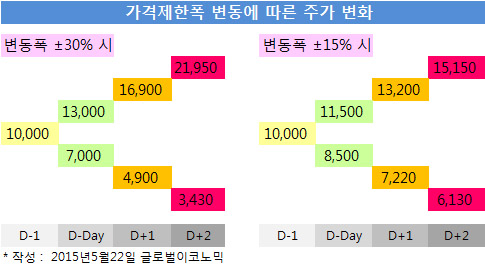

전일 종가가 1만원인 주식의 경우 다음날 매수할 때 하루 변동폭이 6000원에 달하며 대금 결재일인 D+2일까지 연속 상한가를 칠 때에는 2만1950원으로 늘어나지만 연속 하한가를 맞으면 3430원으로 쪼그라든다.

내 돈 1000만원과 신용대금 1000만원으로 모두 2000만원을 투자했을 때 상한가인 1만3000원에는 1538주를 살 수 있다. 상한가인 주식이 시장이 급변해 7000원으로 떨어지면 평가액은 1076만6000원(거래세 제외)이 된다. 매매 당일에 924만원의 손실을 보게 된다.

다음날에도 이 주식이 하한가인 4900원으로 떨어지면 평가액은 753만6200원으로 줄어들고 결재일인 D+2일에도 하한가를 맞으면 또다시 527만5340원으로 떨어지게 된다.

주식투자자는 투자한 원금 2000만원이 527만5340원으로 쪼그라들면 자기 돈은 물론 신용으로 투자한 돈에서도 손실을 보게 된다.

주식투자자는 또다시 빚내서 돈을 갚느니 아예 깡통계좌를 그대로 갖고 갈 수 밖에 없는 길을 택하게 되고 증권사로서도 반대매매를 하더라도 빌려준 돈 1000만원에서 473만원을 손해보게 된다.

그러나 가격제한폭이 ±15%일 경우에는 연속 하한가를 맞더라도 최종 결재일에 평가액이 1048만6170원으로 되기 때문에 증권사 손실분은 막을 수 있다.

주가 가격제한폭이 커지면서 증권사가 손실을 피하고자 개인투자자의 주식을 중도에 반대매매 했는데 주가가 오르게 되면 개인투자자와의 분쟁은 걷잡을 수 없게 번지게 된다.

가격제한폭 확대는 단 하루만에 최대 47%의 손실을 가져올 수 있기 때문에 개인투자자나 증권사 모두 리스크 관리가 필요한 실정이다.

■ ELS 수익률 조작을 막으려면?

주가 변동성이 커짐에 따라 ELS(주가연계증권)와 같은 상품은 수익률이 조작될 수 있는 위험에 놓이게 된다.

2009년 4월 22일 SK 주식은 전날의 종가인 9만4300원을 시초가로 출발했는데 장 후반에 대거 SK 물량이 쏟아져 나오며 SK 주가는 곤두박질했다.

금융감독원은 SK 주가를 기초자산으로 하는 ELS 상품을 실질적으로 운용한 RBC가 의도적으로 SK 보통주 물량을 팔아 수익을 무산시켰다는 루머에 대해 조사에 나섰고 '수익률 조작 의혹이 있다'고 결론지은 바 있다.

대부분의 ELS 상품은 주가 상하한의 밴드를 잡아 놓고 있는데 이 밴드를 한번이라도 녹인(Knock-in)하거나 녹아웃(Knock-out) 하게 되면, 투자자들에게는 적지 않은 손해를 가져오는 구조로 되어 있다.

증권가에서는 이같은 구조로 인해 ELS가 운용사의 마음먹기에 따라 주가를 강제로 끌어 올리거나 내릴 때 수익률이 조작될 수 있다는 것이 공공연한 비밀이다.

대형주에서도 이같은 주가 급락 현상이 종종 발생하곤 하는데 KB금융지주의 주가는 2013년 9월10일 하한가 수준인 3만1100원까지 떨어졌으나 곧바로 올라 3만6950원에 장을 마감하기도 했다. KB금융지주 주가는 하루동안 17%가 넘는 변동폭을 보였다.

주가 변동폭이 ±30% 상황에서는 이같은 변동폭이 더욱 커질 수 있다. 때문에 전문가들은 가격변동폭 확대를 계기로 ELS 상품 구조에서 녹인과 녹아웃의 기준을 장중 시가가 아닌 종가 기준으로 바꿔야 한다고 주장하고 있다.

■ 파생상품 시장에 미치는 영향은?

가격폭 확대가 파생상품 시장에 미치는 영향에 대해서는 애널리스트 간 의견이 분분하다.

유안타증권 이중호 연구원은 “개인투자자의 우려와는 달리 상하한가 확대가 명시적으로 시장에 충격을 주었다는 일률적인 근거는 존재하지 않는다”면서 “다만 국내 시장에선 주식선물의 변동성 증가 가능성이 상대적으로 크다는 판단이다”고 말했다.

주식선물에서의 영향이 큰 것은 제도에 의한 실제적인 영향보다는 개인 투자자의 심리적 안정감 하락에 따른 변화 가능성이 크다는 것이 이 연구원의 설명이다.

삼성증권 김용구 연구원은 “가격 제한폭 확대가 현물시장에만 국한된 제도변화가 아닌 파생상품 시장에도 공통적으로 적용되는 정책변화임을 고려할 경우 주문시스템의 고도화가 핵심 경쟁의 원천”이라며 “가격제한폭 확대는 필연적으로 잠재 시장 충격 규모와 고객 손실한도 확대로 연결되기 때문”이라고 지적했다.

가격제한폭 확대는 선물시장이 현물시장과 연계되어 있다는 점에서 파생상품시장에도 적지 않은 영향을 줄 것으로 보인다.

올해 들어 삼성그룹주가 전체 코스피 시장에서 차지하는 비중은 27~29%에 이르고 있는 것으로 나타났다.

이는 삼성그룹주만 흔들어도 KOSPI 200 지수를 인위적으로 끌어올리거나 낮출 수 있는데 가격제한 폭이 ±15%에서 ±30%로 확대되면 KOSPI 지수의 변동성은 더욱 심해질 수 밖에 없다.

지난 2010년 옵션만기일인 11월 11일 마감 동시호가 때 도이치증권이 코스피200지수 풋옵션을 대량 매수한 다음 2조5000억원의 매물폭탄을 던져 삼성전자 등 대형주의 주가를 하락시킨 후 종합주가지수를 53p 낮추고 막대한 이익을 챙긴 사례가 있다. 이에 기관투자자와 개인투자자들이 2900억원 규모의 배상청구 소송을 벌이기도 했다.

가격제한폭이 확대되면 현물시장 뿐만 아니라 주가지수선물과 같은 파생상품에도 적지 않은 영향을 줄 것이라는 지적도 이같은 사례에 바탕을 두고 있다.

한국거래소 측은 가격제한폭 확대를 계기로 신중한 투자문화가 확산되며 투기적 거래로 인한 변동성 확대 가능성은 크지 않을 것이라고 낙관적으로 보고 있지만 한편으론 도처에 ‘지뢰밭’이 널려 있어 개인투자자들이 큰 피해를 볼 것이라는 우려도 나오고 있다.

김대성 기자(애널리스트겸 펀드매니저) kimds@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.