;)

;)

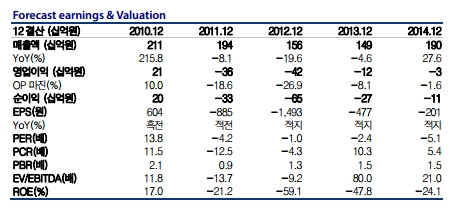

이미지 확대보기

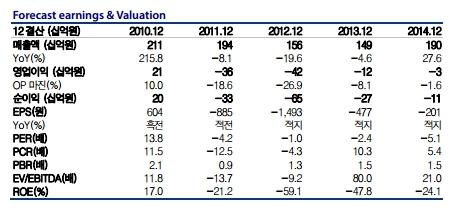

이미지 확대보기

4분기 연결 실적은 매출액 430억원(QoQ +7.2%), 영업익 31억원(YoY +16억원, QoQ +8억원), 셀 가동률 호조·수율 개선 및 모듈 가동률 상승(QoQ +25%p. 3Q15 55%→4Q15 80%)에 따른 매출 증가로 전분기 대비 실적 개선이 기대된다.

2016년에도 전년 대비 괄목할만한 성장이 예상된다. 2016년 1분기 영업이익 41억원(QoQ +10억원)으로 추정된다. ① 일회성 비용 소멸, ② 모듈 가동률 상향(3Q15 80%→4Q15 90%) ③ 발전소 시스템 매출 증가에 힘입어 2011년 1분기(44억원) 이후 최고 영업이익이 예상된다. 2016년 영업이익 145억원(YoY +77억원), 순이익 91억원(+70억원)으로 가파른 실적 개선이 전망된다.

이에 따라 현주가가 과매도 구간이며 SunEdison 우려도 과도하다고 판단된다.

손영주 교보증권 연구원은 "호실적 지속에도 불구하고 ① 주가 급등에 따른 차익 실현 및 ② 주요 고객 SunEdison우려로 주가 전고점 대비 -29.4%로 주가가 급락했다"며 "SunEdison 우려가 과도(Global 태양광 Top 5 매출 / 향후 발전소 매각에 따른 재무 개선 기대 / 주가 급락세 진정)하다고 판단되며, 강한 주가 회복세가 기대된다"고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 버핏 뒤잇는 아벨, 490조 원 자금으로 버크셔 미래 어떻게...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025050507094402253fbbec65dfb1161228193.jpg)

![[초점] 트럼프, '3선 도전' 선 그었지만 여운 남겨…"헌법 따라야...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20250505092723016539a1f3094311109215171.jpg)