이미지 확대보기

이미지 확대보기

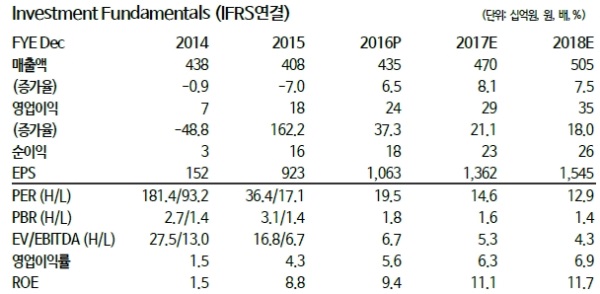

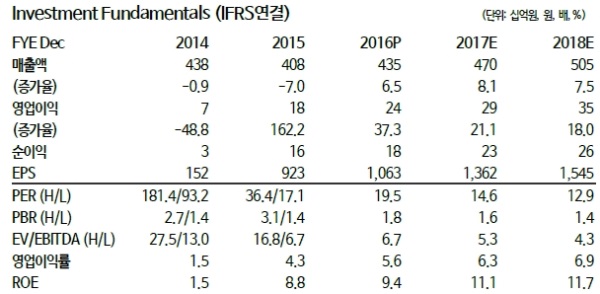

4Q16 매출 1,308억원(+9%YoY), 영업이익 128억원(-3%YoY)으로 매출액은 기대했던 수준이지만 영업이익은 당사 추정치를 8% 하회했다는 평이다.

그 배경은 국내와 일본 수출이 매출 성장을 이끌었는데, 직영/가맹점, 온라인 등 대부분의 채널에서 (+)성장을 보인 것으로 추정된다.

판촉마케팅비 증가로 영업이익 개선은 어려웠지만 연간으로는 14년 이후 영업이익은 꾸준히 오름세라는 지적이다.

17년에도 매출, 영업이익률 소폭 개선될 전망이다. 국내 온라인 채널을 비롯하여 오프라인매장과 수출 실적은 낮지만 꾸준히 매출 볼륨을 키워가고 있는 것으로 보이는데, 색조라인을 보강하면서 제품 가격의 조정으로 판매량(Q)이 증가하면서 고객 접점을 넓히고 있는 것으로 추정된다.

올해에도 판촉비를 포함하여 판관비가 작년대비 크게 증가하지 않을 것으로 예상되어 매출 성장에 따른 이익률개선이 가능할 것으로 기대된다.

중국 현지 법인 통한 영업 전략으로 최근 중국발 리스크에 직면해있는 중소형 화장품사들과는 차별화된 실적을 보이는 점도 긍정적이라는 진단이다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.