24일 삼성전자 주주총회가 주목된다. 이는 지난 14일 삼성전자 CFO가 지주회사 전환은 삼성그룹 이슈와 무관하게 검토 중이라고 밝혔다. 이로인해 이번 주총에서 지주회사 전환 진행과정이 언급 될 수 있다.

삼성전자 주주총회에서 어떤 결과가 나오든 삼성물산에 긍정적일 것이라는 분석이다.

첫번째 시나리오는 삼성전자 지주 전환 후 동사와 합병 기대감이 일어날 것으로 보인다.

두번째 시나리오는 당장은 아니더라도 결국 전환해 합병 기대감이 이어질 수 있다.

끝으로 철회한다면 양사 모두에 안좋은 결과지만, 최근의 경제민주화 법안 추진을 감안하면 가능성은 높지 않다는 지적이다.

단 이번 주총에서도 지주회사 전환과 동사와의 합병 언급을 기대하기는 어렵다는 판단이다..

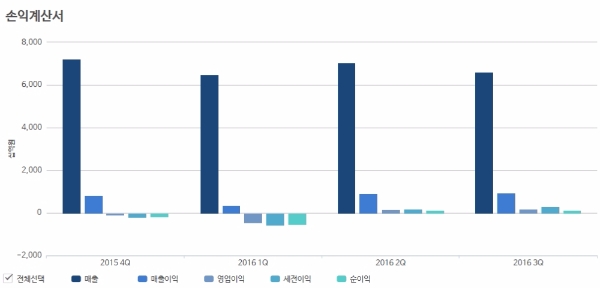

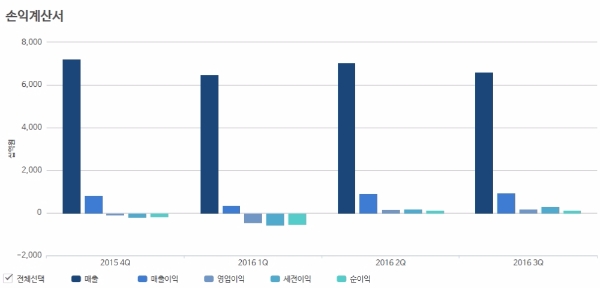

이상원 한화투자증권 연구원은 “삼성전자 주가는 10월 대비 33% 상승해 신고가를 경신하고 있는데, 동사는 같은 기간 21% 하락한 점을 감안하면 과도한 저평가 구간이라고 판단한다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.