;)

;)

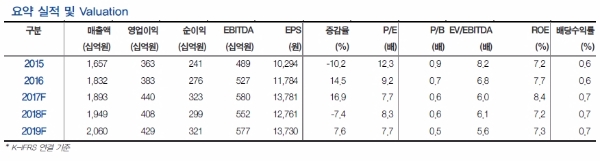

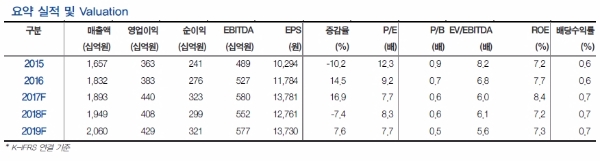

지난 1분기 연결기준 총매출액 1조3759억원(YoY 3.9%), 매출액 4952억원(YoY 5.6%), 영업이익1385억원 (YoY 35.3%)으로 당초 전망치를 큰 폭 상회했다.

사은 상품권 에누리 인식변경(이중과세판정)에 따른 부가세경정 환입분 407억원이 매출액과 손익에 반영된 결과. 이를 제외하면 총매출액은 0.9% 증가했고, 영업이익은 4.5% 감소한 것으로 당사 예상치를 충족한 수준이라는 평이다.

올해는 가든파이브씨티 아울렛을 제외하고 신규 출점도 없어 외형성장에는 다분히 한계가 있을 것이라는 지적이다. 또한 지난해 상반기의 기고효과 등으로 올해 상반기까지는 부진한 실적 모멘텀 불가피할 것으로 보인다.

.

올해 실적 모멘텀은 1분기를 저점으로 2분기 이후에는 점진적 회복할 것으로 예상된는데, 연간 총매출액과 영업이익은 전년비 각각 2.9%, 14.9% 증가한 5조5269억원과 4404억원으로 수정전망한다는 지적이다.

박종렬 HMC투자증권 연구원은 "실적 부진과 중국의 사드 보복에 따른 최근 저조한 주가수익률은 중장기 투자자에게는 좋은 매수 기회를 제공할 것으로 판단된다”라며 “다만, 적극적인 비중확대 시점은 실적 회복을 확인하고 실행하는 것이 바람직할 것”이라고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시 주간전망] 이란 전쟁·유가 흐름에 촉각...S&P500 20%...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026032205134908223be84d87674118221120199.jpg)