;)

;)

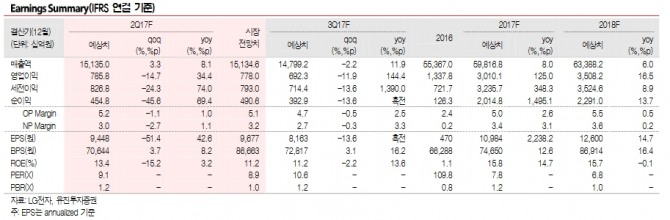

이미지 확대보기

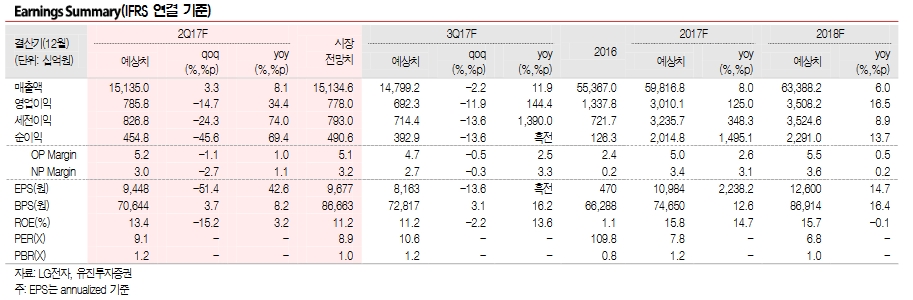

이미지 확대보기

노경탁 유진투자증권 연구원은 "LG전자의 2분기 매출액과 영업이익은 각각 전년대비 8.1%, 34.4% 증가한 15조1350억원, 7858억원을 기록할 전망"이라며 "2분기 실적은 에어컨을 중심으로 한 H&A사업부의 성수기 진입과 가전시장의 트렌드로 자리잡은 프리미엄 제품의 판매호조로 크게 개선될 것"이라고 밝혔다.

노 연구원은 "LCD 패널 가격 상승에도 불구하고 OLED TV와 대면적 UHD 판매량 확대로 수익성과 시장지배력은 더욱 견고해질 것으로 확신한다"며 "계속된 사업구조 개선과 중저가 스마트폰 역량 강화에 따라 MC사업부의 손익은 점차 안정화 단계에 접어들고 있다"고 말했다.

그는 "기존의 백색가전에서 탈피해 편리성과 디자인 향상을 통해 차별화를 보여주고 있는 프리미엄 가전과 가격 경쟁력이 있는 OLED TV판매로 뚜렷한 제품믹스 개선이 나타나고 있다"며 "LG전자의 현 주가는 중장기적 성장성을 고려했을때 충분히 매수가 가능한 시점"이라고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.