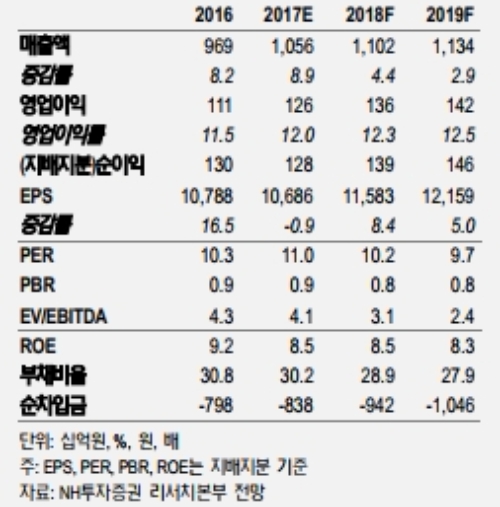

4분기 별도기준 취급고 9915억원(7% y-y), 영업이익 377억원(12% y-y)으로 추정된다.

부문별 취급고 성장률은 TV 4% (y-y), 인터넷 4%(y-y), 모바일 16%(yy)로 전망된다. TV부문이 티커머스의 호조, 의류판매 증가, 렌탈 편성 증가로 연중 가장 높은 신장률을 기록 중이며, 온라인도 제휴몰 판촉, TV상품 매출 확대로 고성장중이다.

영업이익률은 전년동기대비 0.2%p 개선될 것으로 추정된다. 2017년 SO송출 수수료인상률이 3%(y-y)로 마무리 될 것으로 전망됨에 따라 약 10억원의비용이 환입될 것으로 예상되기 때문이다.

최근 반응이 좋은 의류의 경우 매출총이익률은 높으나, 반품비용으로 영업효율 개선에는 도움이 되지 못할 전망이다.

연결 자회사인 현대렌탈의 경우 연간 적자는 약 260억원으로 연초 제시한 수준에 이를 것으로 보인다. .

한편 2018년에도 취급고 성장률은 mid-single 수준을 유지할 것으로 전망이다. 송출 플랫폼의 확대로 티커머스 취급고가 2300억원까지 늘어날 것(2017년 1700억원 예상). 또한 모바일의 두 자릿수 성장세도 지속될 것으로 보인다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[속보] S&P, 한국 국가신용등급 'AA, 안정적' 유지](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=202404301817070382978e43e3ead121133151188.jpg)