;)

;)

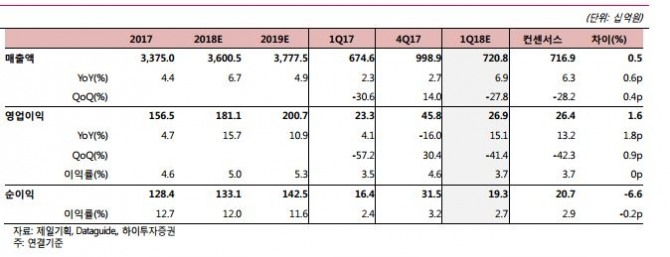

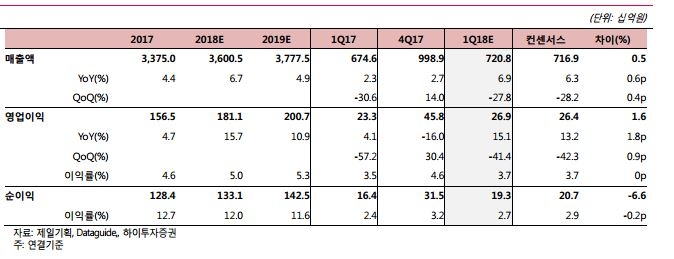

하이투자증권은 12일제일기획에 대해 "중국, 북미, 유럽 등 해외 사업의 성장세가 실적을 견인하고 있다"며 투자의견 '매수'와 목표주가 2만7000원을 유지했다.

김민정 연구원은 "국내 사업비중은 30%에 그치는 등 성장세가 더디다"며 반면 70% 이상의 비중을 차지하고 있는 해외 사업은 전 지역이 고르게 성장해 1분기 실적은 양호할 것으로 기대했다.

이어 "제일기획은 1분기 매출총이익이 2356억원, 영업이익은 268억원으로 전년동기 대비 각각 10.4%, 15.1% 가량 늘어날 것"이라고 설명했다.

김 연구원은 "중국 지역의 경우 이커머스 중심으로 성장세를 이어가고 있으며 북미·유럽지역은 삼성전자의 광고물량 증가로 두자릿수 성장세를 이어갈 것"이라고 전망했다.

아울러 디지털, 이커머스, B2B 등의 신사업 분야의 확대에 따른 밸류에이션 회복이 기대된다고 진단했다. 김 연구원은 "이벤트, 포로모션 등의 비매체광고(BTL)와 빅데이터 기반 미디어 솔루션 등으로 사업을 다각화할 것"예상했다.

김 연구원은 "제일 기획의 주가는 연초대비 12.7% 하락했지만, 우려 완화로 밸류에이션 디스카운트는 해소될 것"이라고 판단했다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.