2분기 연결 매출과 영업이익은 전년 동기대비 각각 11%, 15% 성장한 1조6526억원과 2673억원으로 시장기대치(OP 2,670억원)에 부합하는 양호한 실적을 기록했다.

면세점에서 ‘후’와 ‘숨’의 매출 비중은 90% 중반 추정된다.

중국 화장품 매출 YoY 67% 고성장 지속중이라는 분석이다. ‘후’는 매출 997억원(YoY 71%) 달성하며 분기 최대 매출 시현했으며 ‘숨’의 높은 성장세(128억원, YoY 100%)도 고무적이라는 진단이다.

다만, 생활용품 부문은 경쟁심화와 구조조정 지속으로 매출 YoY 6% 감소했다.

하반기에도 럭셔리 화장품이 주도하는 매출 성장 기대된다는 지적이다. . 소비부진과 높은 베이스효과로 백화점과 방판채널은 부진하겠으나 2018년 면세점 매출 YoY 40% 성장이 전망되며 중국법인 매출은‘후’ 매출 고성장 지속과 ‘숨’의 출점이 견인할 것이라는 분석이다.

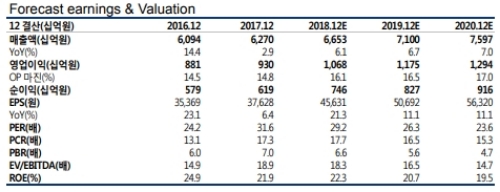

유민선 교보증권 연구원은 "현재 주가는 12MF PER 26.7배로 고마진 럭셔리 화장품 비중 상승, 차별화된 면세 채널 고성장, 중국법인 매출 기여도 확대 감안시 비중확대가 유효하다"고 말했다

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[속보] S&P, 한국 국가신용등급 'AA, 안정적' 유지](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=202404301817070382978e43e3ead121133151188.jpg)