;)

;)

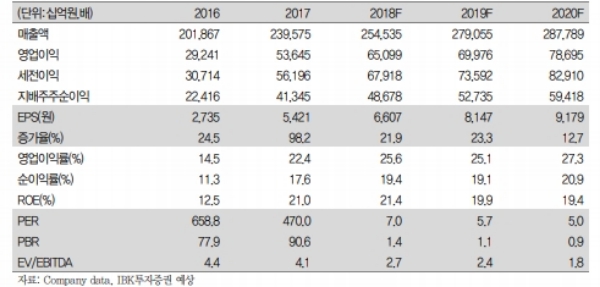

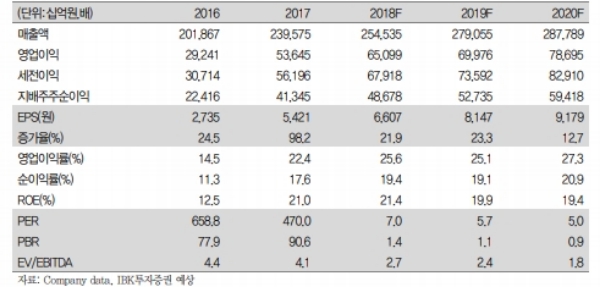

3분기 매출액은 2분기 대비 14.6% 증가한 67조 460억원으로 추정된다. 전 사업부 매출액이 2분기 대비 증가할 것으로 예상한다.

Display의 증가폭이 다른 사업부를 크게 상회할 전망이다.

2018년 3분기 영업이익은 2분기 대비 16.1% 증가한 17조 2720억원으로 예상한다. IM사업부를 제외한 전 사업부영업이익은 2분기 대비 증가할 전망이다. 디스플레이 개선 폭이 가장 클 것이라는 분석이다.

시장에서 우려하고 있는 서버 수요는 여전히 견조하다는 분석이다.

일부 업체들의 수요 감소를 타 업체들이 충분히 보완하고 있는 것으로 판단된다.

NAND는 가격 하락만큼 수요가 증가하고 있어서 매출액 증가세는 유지될 전망이다. 디스플레이는 OLED 가동률 회복으로 2분기 대비 크게 개선될 전망이다.

단 . 모바일은 2분기 대비 수익성이 악화될 것이라는 지적이다.

김운호 IBK투자증권 연구원은 "반도체 사업부의 영업이익이 성장세를 지속할 것으로 기대되고, 분기별 영업이익은 2분기를 저점으로 개선 추세를유지할 수 있다”며 “3분기 실적 개선 모멘텀이 기대되고, 현재 주가는 이익 규모 대비 저평가된 수준으로 판단된다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.