;)

;)

이미지 확대보기

이미지 확대보기

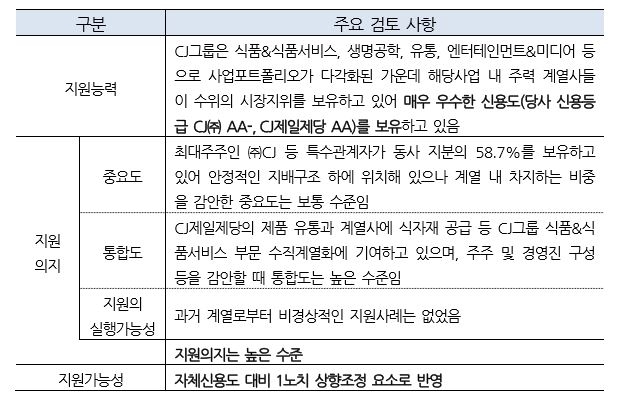

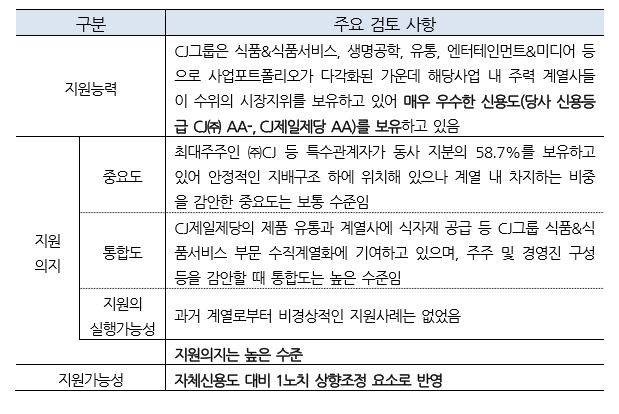

다만, 풍푸한 현금성자산을 보유한 CJ그룹의 지원가능성으로 재무부담은 완화될 것으로 관측된다.

18일 한국기업평가는 CJ프레시웨이의 신용등급을 'A/안정적'으로 평가했다. 한신평은 CJ 그룹 계열사의 거래를 바탕으로 사업 안정성이 확보돼 유통 역량이 높아졌다면서 그룹의 지원 가능성이 신용도를 보강하고 있다고 이같이 신용등급의 부여했다.

이미지 확대보기

이미지 확대보기

식자재 유통 사업은 계열 거래 확대로 국내 식자재 부문 1위 지위를 유지했다. 2017년 연결기준으로 전체 매출의 85%가량이 식자재 유통 부문에서 발생했다.

단체급식 사업은 530여 개 사업장에 급식 서비스를 제공했다. 식자재 구매와 물류센터 공동 활용 등으로 식자재 유통 부문과 시너지 효과를 창출하고 있다.

지난해 9월 연결기준 매출은 2017년 보다 11% 증가한 2조1088억원, 순이익은 3123% 증가한 100억원을 기록했다.

다만, 프레이시웨이는 투자부담 지속으로 재무구조 개선은 어려울 것으로 보인다. 송림푸드 지분 추가 인수등 투자확대로 연간 350억원에서 500억원 수준의 자본적지출과 지분투자가 계획되어 있기 때문이다. 2013년말 1289억원이었던 순차입금은 지난해 3분기말 3182억원까지 커졌다

단순유통의 사업특성을 반영할 때 수익성도 낮다. 지난해 최저임금 인상에 따른 단체급식 부문 채산성 하락과 자회사 송림푸드 증설 이후 신제품 판매 지연 등으로 9 월 누계기준 수익성은 감소했다.

한신평은 "우수한 시장지위와 계열 거래기반을 바탕으로 현재 수준의 실적이 유지될 것으로 전망된다"며 "향후 그룹내 입지 및 사업연관성, 프레시원 사업 안정화 여부, 신규투자 등을 모니링할 예정"이라고 밝혔다.

한현주 기자 han0912@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 화웨이, 1인치 카메라 센서 자체 개발... 스마트폰 시장 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025051108175409234fbbec65dfb1161228193.jpg)