;)

;)

이미지 확대보기

이미지 확대보기

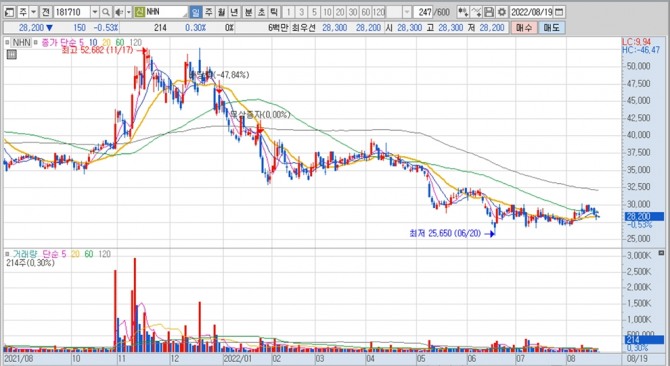

NHN의 주가는 19일 오전 9시 5분 현재 전일보다 150원(0.53%) 내린 2만8200원에 거래되고 있습니다.

키움증권은 NHN의 성장성이 2년간 부진할 것으로 보여 2023년 지배주주지분 순이익 439억원에 목표 PER(주가수익비율) 30배 및 연간 할인율 10%를 적용해 NHN에 대해 투자의견을 기존 매수에서 Outperform(약한 매수)로 낮추고 목표주가도 4만7000원에서 3만3000원으로 하향 조정했습니다.

이미지 확대보기

이미지 확대보기

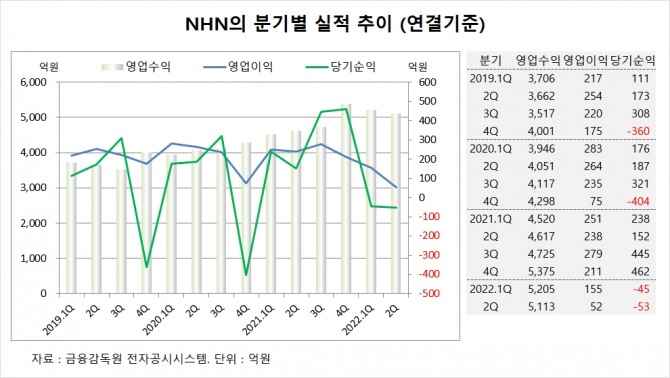

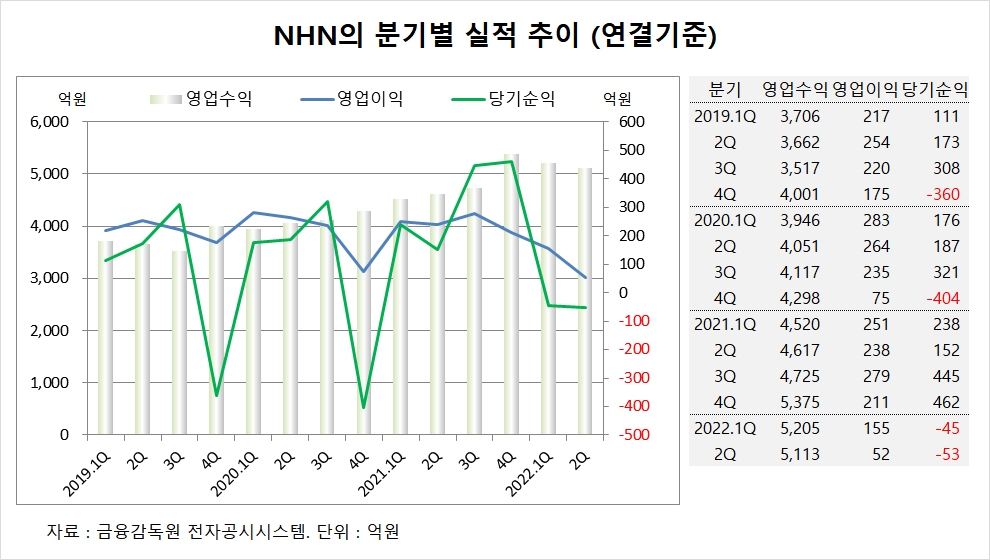

NHN은 올해 2분기 실적을 집계한 결과 연결기준 영업수익(매출액)이 5113억원, 영업이익이 52억원, 당기순이익이 –53억원을 기록했다고 공시했습니다.

키움증권 김진구 연구원은 NHN 이익 개선의 정체가 게임사업 외 커머스, 기술 및 콘텐츠 사업부문의 이익 개선 속도가 더디기 때문이며 페이코 사업도 흑자 기조를 이어가지 못하고 있는 가운데 대형 경쟁사들이 오프라인 결제 사업을 강화하면서 향후 비우호적 상황이 추가될 리스크가 있다고 진단했습니다.

키움증권은 NHN의 올해 영업이익이 730억원으로 전년대비 25% 감소하고 내년도 영업이익은 1041억원으로 전년대비 43% 증가할 것으로 전망하고 있습니다.

키움증권은 NHN의 올해 상반기 영업이익이 웹보드 게임 매출 증가에 따른 게임사업 마진 개선에도 전사 지급수수료 비율 및 마케팅비 증가 등에 따라 전년동기대비 큰 폭의 감소를 기록했다고 분석했습니다.

키움증권은 NHN의 하반기 영업이익이 웹보드 게임 규제 완화에 따른 게임 부문 마진 개선으로 전년동기 수준에 근접할 것으로 전망하나 향후 분기별 영업이익 개선 속도를 확인해 투자 비중을 조정할 필요가 있다고 진단했습니다.

이미지 확대보기

이미지 확대보기

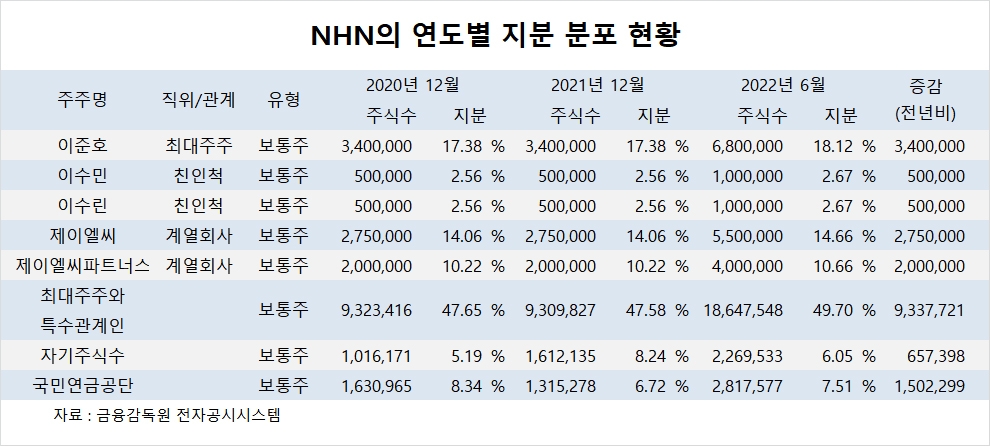

NHN은 제이엘씨가 지분 14.66%를 갖고 있습니다.

NHN은 외국인의 비중이 14.7%, 소액주주의 비중이 43% 수준입니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.