;)

;)

이미지 확대보기

이미지 확대보기

대신증권은 SK하이닉스의 자금 조달에 대한 우려 및 중국 내 생산시설로 인한 리스크가 주가에 이미 반영된 것으로 판단하나 영업적자 확대에 따른 PBR(주가순자산비율) 감소를 반영해 투자의견 매수를 유지하지만 목표주가를 10만5000원에서 10만원으로 하향 조정했습니다.

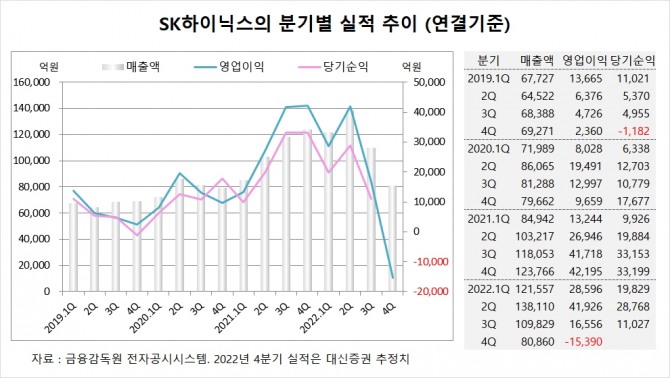

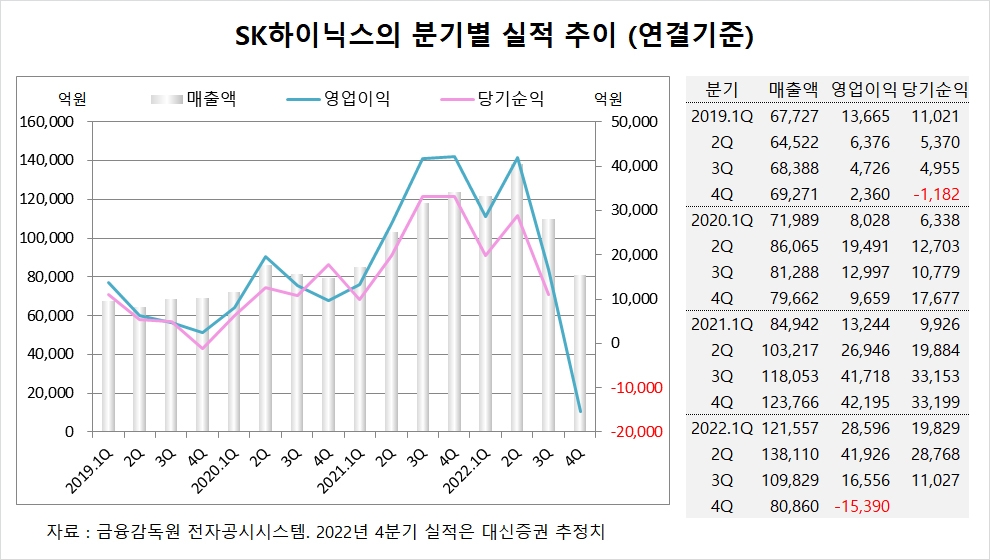

대신증권은 SK하이닉스의 올해 4분기 연결기준 매출액이 8조860억원, 영업이익이 -1조5390억원을 기록할 것으로 내다보고 있습니다. 4분기 영업이익은 시장 컨센서스인 –3100억원을 크게 하회할 전망입니다.

SK하이닉스는 올해 3분기 연결기준 매출액이 10조9829억원, 영업이익이 1조6556억원, 당기순이익이 1조1027억원을 기록했습니다.

대신증권은 SK하이닉스의 내년 영업이익이 –3조5000억원 규모로 시장 컨센서스인 –9057억원을 밑돌 것으로 추정하고 있습니다.

대신증권 위민복 연구원은 반도체 산업의 전방인 IT 수요가 소비자 구매력 감소로 여전히 부진하고 블랙 프라이데이와 사이버 먼데이 판매 금액이 전년 대비 증가한 것으로 집계됐으나 물가 상승 감안 시 실질 판매 수량이 감소한 것으로 판단하고 있습니다.

대신증권은 메모리 업황이 업체들의 연말 경쟁 심화로 더욱 악화되고 있고 10월 PC DRAM 가격 하락에 이어 11월부터 서버 DRAM 가격 하락폭도 확대되고 있고 올해 4분기 DRAM 평균판매단가(Blended ASP) 추정치가 -23%에서 –25%로 하향된 것으로 보고 있습니다.

대신증권은 반도체 공급업체들의 높은 재고수준으로 인해 내년 하반기 수요가 예상보다 양호한 경우에도 분기 수급균형은 발생하기 어려울 것으로 전망하고 있습니다.

이미지 확대보기

이미지 확대보기

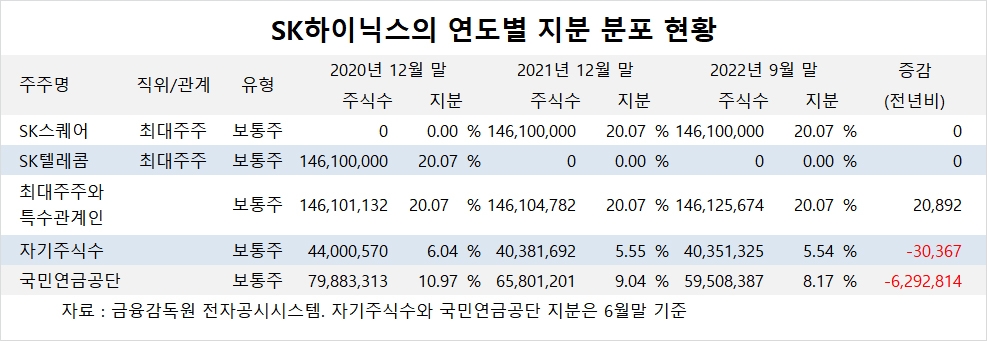

SK하이닉스의 최대주주는 SK스퀘어로 지분 20.07%를 보유하고 있습니다.

SK스퀘어의 최대주주는 SK로 지분 30.03%를 갖고 있습니다. SK의 최대주주는 최태원 회장으로 지분 17.50%를 갖고 있습니다.

SK하이닉스는 외국인의 비중이 49.9%, 소액주주의 비중이 67%에 달합니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.