;)

;)

이미지 확대보기

이미지 확대보기

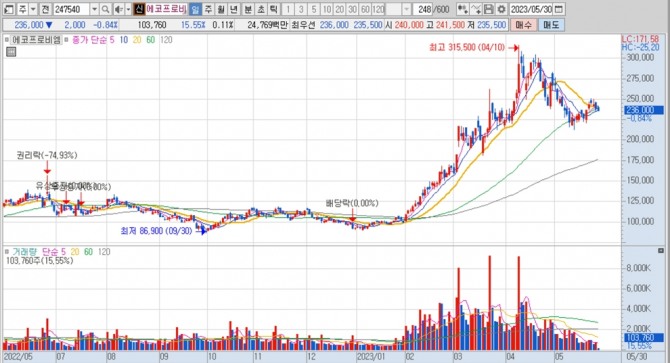

에코프로비엠의 주가는 30일 오전 9시 10분 현재 전 거래일보다 2000원(0.84%) 내린 23만6000원에 매매되고 있습니다.

DB금융투자는 에코프로비엠이 그룹 차원의 수직계열화와 더불어 양극재 업체중 안정적인 이익 체력을 보유하고 있지만 현 주가는 2027년 이후의 미래 성장 기대감이 지나치게 반영되어 있다고 판단해 에코프로비엠에 대해 투자의견을 매수에서 HOLD(중립)으로 낮추지만 목표주가는 기존 16만원에서 26만원으로 상향 조정했습니다.

에코프로비엠의 목표주가는 2025년 예상 EPS(주당순이익) 6618원에 타깃 PER(주가수익비율) 34배를 곱해 산정됐습니다.

DB투자증권은 에코프로비엠의 수익성의 경우 2분기 소폭 하락한 평균판매단가 하락으로 인한 역래깅 현상이 일부 반영될 수 있으나 전기차용 양극재 출하량 상승과 원/달러 환율 상승에 따라 전분기대비 소폭 개선될 것으로 진단하고 있습니다.

이미지 확대보기

이미지 확대보기

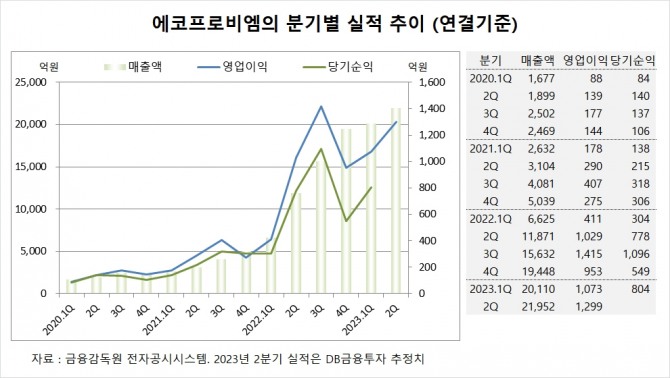

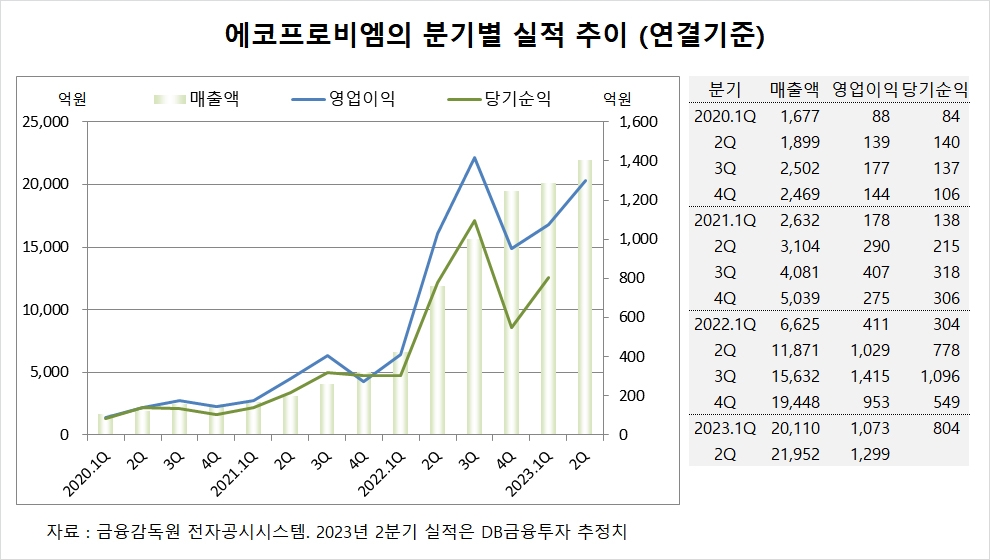

에코프로비엠은 올해 1분기 연결기준 매출액이 2조110억원, 영업이익이 1073억원, 당기순이익이 804억원을 기록했다고 공시했습니다.

DB금융투자는 에코프로비엠의 2분기 연결기준 매출액이 2조1952억원, 영업이익이 1299억원에 이를 것으로 전망하고 있습니다.

DB금융투자는 에코프로비엠의 올해 연결기준 매출액이 9조2067억원, 영업이익이 5766억원에 달할 것으로 추정하고 있습니다.

이미지 확대보기

이미지 확대보기

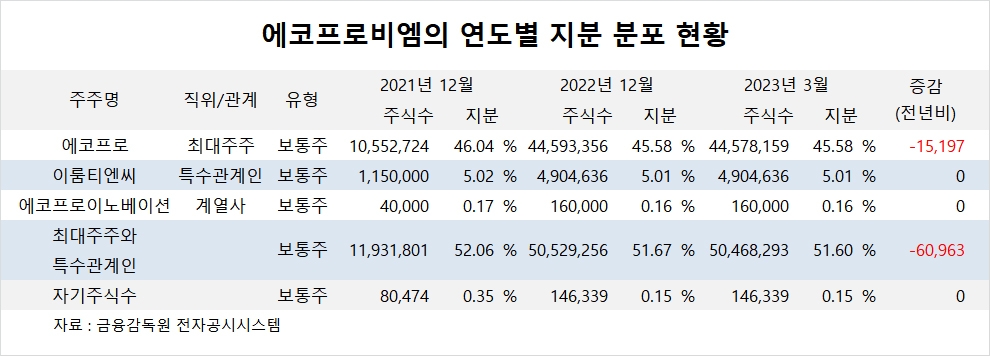

에코프로비엠의 최대주주는 에코프로로 지분 45.58%를 보유하고 있습니다.

에코프로의 최대주주는 이동채 전 회장으로 지분 19.29%를 갖고 있습니다.

에코프로비엠은 외국인의 비중이 9.3%, 소액주주의 비중이 45%에 이릅니다.

에코프로비엠은 지난 2022년 보유하고 있던 자기주식 8만474주를 전량 소각했고 자사주 15만1415주를 취득하면서 5076주를 처분해 자사주가 14만6339주로 불었습니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.