;)

;)

주주가치 희석에 이어 자본정책 우려 확산

신한지주에 대한 외국인 투자자들의 매도 행렬이 20거래일 연속 이어지며 2분기 중 4대 금융지주사 중 부진한 모습을 보이고 있다.

사측이 약속한 주주환원 정책에 대한 의구심과 더불어 자본정책에 대한 우려가 증폭되면서다.

13일 한국거래소에 따르면 외국인 투자자들은 최근 20거래일 연속 신한지주를 순매도한 것으로 나타났다. 이달 들어서만 외국인은 신한지주 592억원어치를 팔아치웠다.

지난 3~5월 3개월간 외국인은 신한지주 주식 3775억원어치를 순매도했으며 해당 기간 순매수를 기록한 것은 단 14거래일에 그쳤다.

이는 다른 금융주들과 비교해 봐도 눈에 띄는 수치다.

해당 기간 KB금융의 외국인 지분율은 2021년 67%에서 72.41%까지 올랐으며, 하나금융지주는 67%대에서 70.13%로, 우리금융지주는 27%대에서 39.25%로 증가했다.

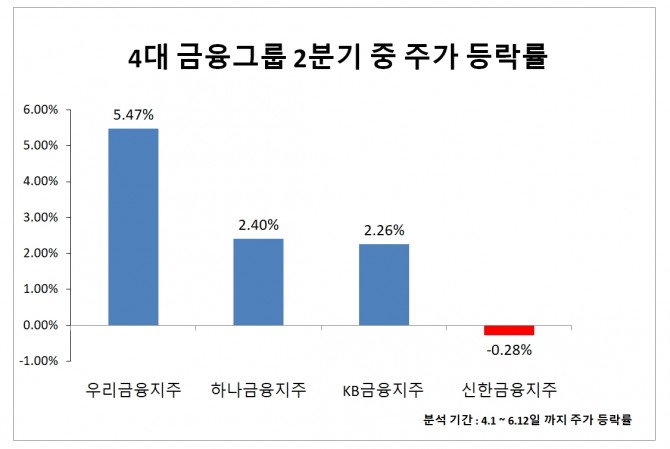

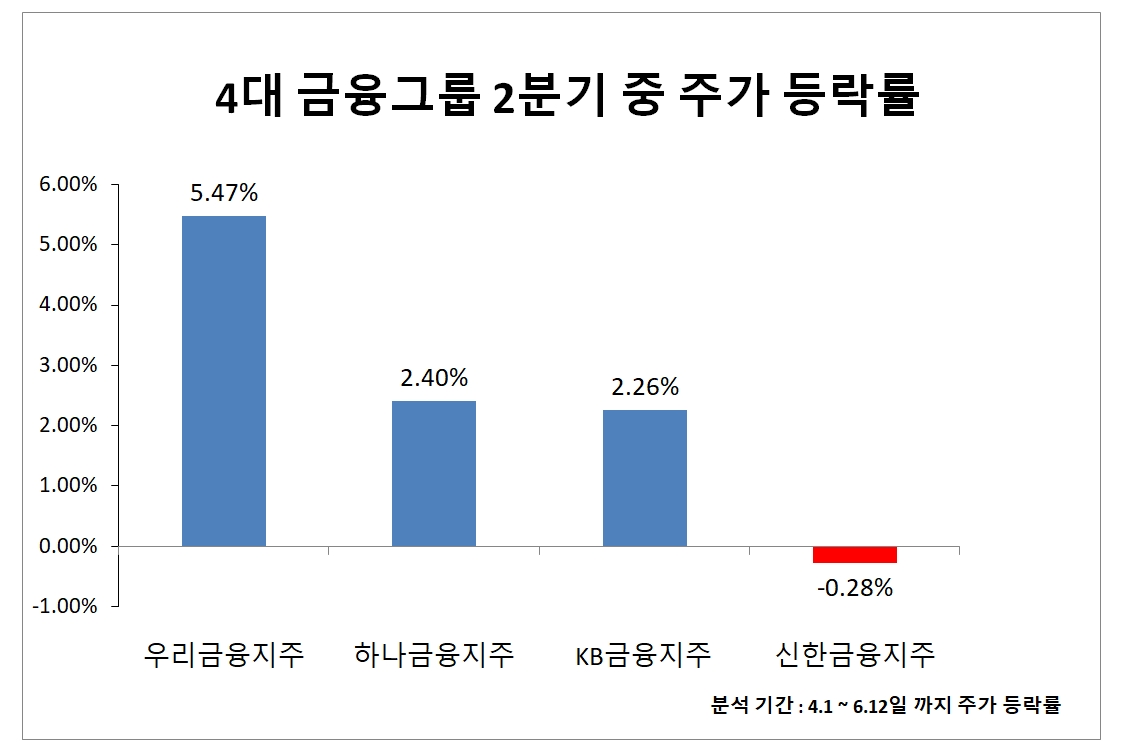

주가 추이도 마찬가지다. 신한지주는 4대 금융지주 중에서 2분기 가장 저조한 주가 성적을 기록하고 있다.

신한지주 주가는 지난 12일 3만5250원에 거래를 마쳤다. 1분기 마감일인 3월 31일 대비로는 0.28% 하락해 4대 금융그룹 중 유일한 마이너스 수익률을 기록 중이다.

최근 신한지주에 대한 외국인 투자자들의 매도 행렬은 자본정책과 관련이 깊다는 분석이 지배적이다.

신한지주는 최근 투자유치로 자본을 확충했지만, 올해 들어 전환우선주가 보통주로 전환되기 시작하면서 수급 부담으로 이어졌다.

신한지주는 지난달 1일 주요 주주인 사모펀드 IMM 프라이빗에쿼티(IMM PE)가 보유한 7500억원 규모의 전환우선주(Convertible Preferred Stock·CPS)가 보통주로 전환되며 오버행 이슈로 도마 위에 올랐다.

3년 전 발행한 전환우선주의 전환 시점이 도래해서다.

이에 신한지주는 이달 주가 방어 차원에서 1500억원의 자사주 매입·소각을 단행했다. 올해 1분기 1500억원의 자사주를 매입·소각한 데 이어 분기 연속 자사주 매입을 진행한 것이다.

다만 금융당국이 내년 5월부터 1% 수준의 경기대응완충자본(CCyB)을 쌓도록 해 추가 자본 적립이 필요한 상황에서 계획대로 자사주 매입·소각을 이어나갈 수 있을지 의문이다.

더욱이 과거 무리한 자본확충으로 주주가치가 희석되었다는 시각도 있다. 이어진 유상증자로 기존 주주의 지분가치가 떨어진 영향이다.

앞서 신한지주는 지난 2019년 IMM 프라이빗에쿼티(IMM PE)에 7500억원 규모 3자 배정 전환우선주 유상증자와 더불어 이듬해 9월 홍콩계 사모펀드 어피니티에쿼티파트너스(AEP)와 베어링프라이빗에쿼티아시아(BPEA)를 대상으로 1조1582억원 규모의 유상증자를 추가 진행한 바 있다.

이러한 상황에서 신한지주가 난관을 뚫고 나갈 수 있을지는 미지수다.

정태준 유안타증권 연구원은 이날 리포트를 통해 "신한지주는 경쟁사와 비교해서 순이자마진 하락폭이 컸고, 선제적 충당금 적립을 적게 했으며, 기대와 달리 주주환원율이 더 낮았다는 점에서 2월 이후 부진한 모습이 이어지고 있다"고 분석했다.

그러면서 "특히 연초 주주환원 강화에 대한 기대를 주도했던 은행 중 하나였기 때문에 이후 실망감도 더 크게 반영된 것으로 판단한다"고 덧붙였다.

정 연구원은 "다만 지속적으로 주주환원 강화에 대한 의지를 강하게 표현하고 있다는 점, 그리고 올해 실제로 목표해 왔던 분기 균등 배당을 달성하려고 한다는 점은 긍정적이며 이를 통해 시장의 신뢰를 다시 얻는다면 그간의 상대적인 부진도 만회할 수 있을 것으로 예상한다"고 내다봤다.

김보관 글로벌이코노믹 기자 keeping@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.