;)

;)

이미지 확대보기

이미지 확대보기

하나증권은 에코프로비엠의 올해 3분기 실적이 시장 컨센서스를 하회했고 분할 상장 이후 처음으로 영업이익이 전년 동기 및 전분기 대비 모두 감소한 것을 고려해 에코프로비엠에 대해 투자의견 매수를 유지하나 목표주가를 기존 44만6000원에서 33만7000원으로 낮췄다.

하나증권 김현수 연구위원은 5년 후 실적을 당겨오는 이차전지 산업은 금리 상승 시 현재가치 할인폭 확대에 따른 타격이 상대적으로 매우 크기 때문에 금리 상승으로 인해 에코프로그룹의 가중평균자본비용(WACC)이 2021년 4%대에서 최근 8% 수준까지 상승함에 따라 현재가치 할인한 적정 시가총액이 크게 감소했다고 진단했다.

하나증권은 자동차 기업들의 LFP 배터리 탑재가 늘고 있고 LFP가 배터리 시장을 완전히 장악할 가능성은 극히 낮지만 5% 내외 불과한 미국 및 유럽의 LFP 침투율이 가격 매력과 화재 안정성 등을 감안할 때 장기적으로 30% 수준까지 상승할 수 있어 삼원계의 성장 속도를 저해하는 요소가 될 것으로 판단했다.

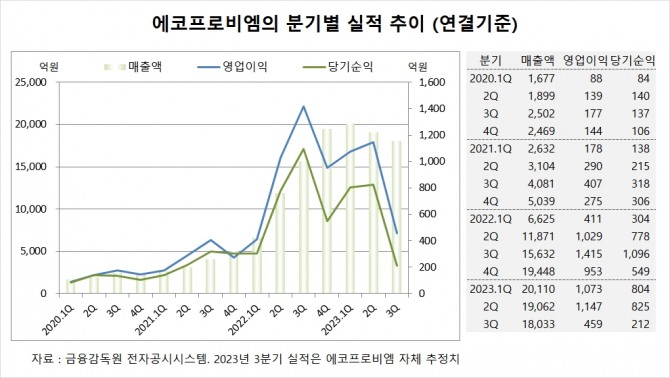

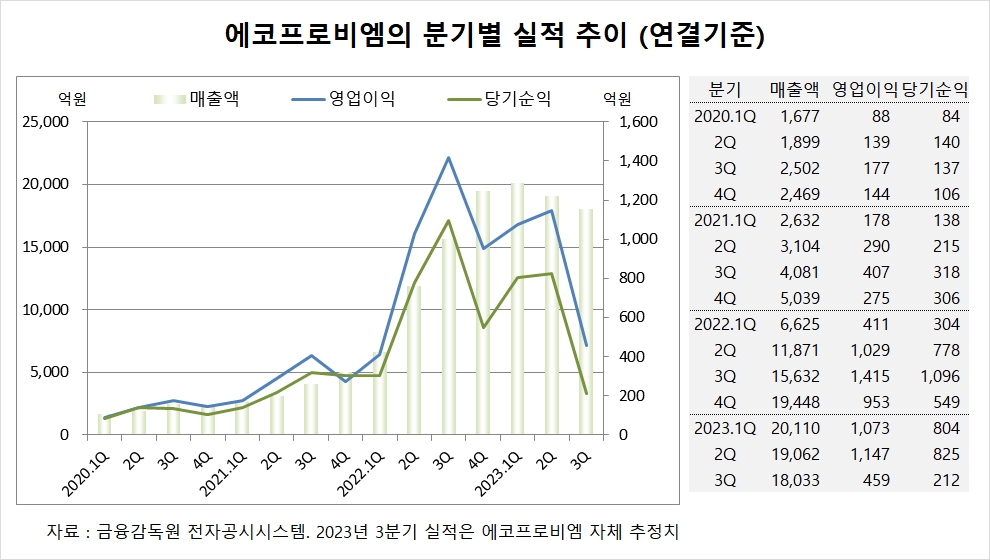

에코프로비엠은 올해 3분기 실적을 잠정 집계한 결과 연결기준 매출액이 1조8003억원, 영업이익이 459억원, 당기순이익이 212억원을 기록했다고 공시했다.

하나증권은 에코프로비엠의 올해 연결기준 매출액이 7조2803억원, 영업이익이 3054억원, 당기순이익이 2056억원에 달할 것으로 추정했다.

이미지 확대보기

이미지 확대보기

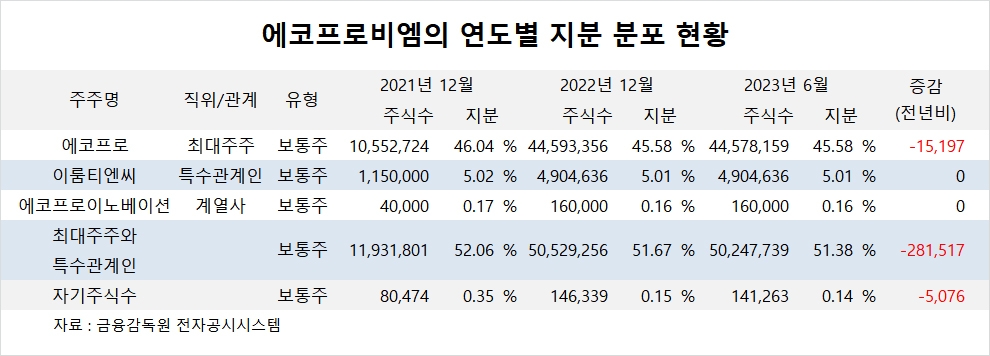

에코프로비엠의 최대주주는 에코프로로 지분 45.58%를 보유하고 있다.

에코프로의 최대주주는 이동채 전 회장으로 지분 19.29%를 소유하고 있다.

에코프로비엠은 외국인의 비중이 7.5%, 소액주주의 비중이 46%에 이른다.

이미지 확대보기

이미지 확대보기

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 화웨이, 1인치 카메라 센서 자체 개발... 스마트폰 시장 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025051108175409234fbbec65dfb1161228193.jpg)