;)

;)

이미지 확대보기

이미지 확대보기

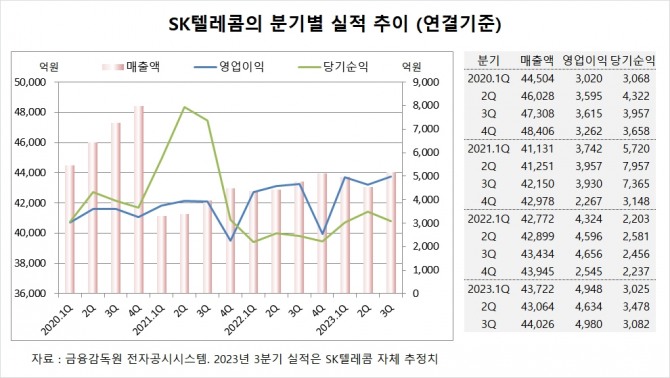

하나증권은 SK텔레콤이 사실상 3분기 실적으로는 역대급 실적이었고 호전 사유가 8~9월 삼성 갤럭시 플립/폴드 5 출시에도 마케팅비용 통제가 잘 이뤄지고 5G 생산설비 부진으로 감가상각비가 정체 양상을 보였다고 판단해 SK텔레콤에 대해 투자의견 매수와 목표주가 8만원을 그대로 고수했다.

하나증권 김홍식 연구원은 SK텔레콤이 통신업황이 좋지 않음에도 불구하고 내년에도 올해 수준의 영업이익 달성이 예상되며 총 주주이익환원금(배당금 지급+자사주 매입 소각) 규모가 매해 9000억원에 달할 것임을 감안하면 현 주가가 절대 저평가된 상황으로 진단했다.

하나증권은 SK텔레콤이 올해 4분기 실적 시즌에도 통신 3사 중 유일하게 유의미한 실적 호전 양상을 나타날 것이고 자사주 매입이 지속되는 가운데 외국인 매수세까지 겹치면서 완만한 주가 상승이 지속될 것으로 판단했다.

SK텔레콤은 올해 3분기 실적을 잠정 집계한 결과 연결기준 매출액이 4조4026억원, 영업이익이 4980억원, 당기순이익이 3082억원을 기록했다고 공시했다. 3분기 영업이익은 시장 컨센서스인 4880억원을 상회했다.

하나증권은 SK텔레콤의 올해 연결기준 매출액이 17조5005억원, 영업이익이 1조7536억원, 당기순이익이 1조1182억원에 달할 것으로 추정했다.

이미지 확대보기

이미지 확대보기

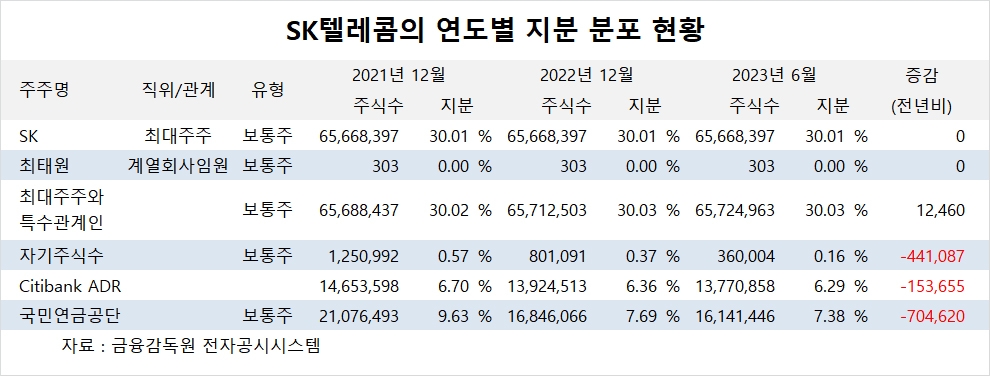

SK텔레콤의 최대주주는 SK로 지분 30.01%를 보유하고 있다.

SK의 최대주주는 최태원 회장으로 지분 17.50%를 소유하고 있다.

국민연금공단은 올해 상반기 SK텔레콤 주식 70만여주를 매각해 지분을 낮췄다.

SK텔레콤은 올해 상반기 자사주를 자기주식상여 등으로 지급하면서 44만여주를 처분했다.

SK텔레콤은 외국인의 비중이 41.1%, 소액주주의 비중이 50%에 달한다.

이미지 확대보기

이미지 확대보기

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 화웨이, 1인치 카메라 센서 자체 개발... 스마트폰 시장 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025051108175409234fbbec65dfb1161228193.jpg)