;)

;)

이미지 확대보기

이미지 확대보기

SK증권은 금호석유화학이 중국 경기부양책 지속 및 신흥개발국들의 인프라 투자 확대에 따라 페놀(Phenol) 체인 수요 및 스프레드 개선이 점진적으로 이뤄질 것으로 예상해 금호석유화학에 대해 투자의견 매수와 목표주가 18만원을 그대로 고수했다.

SK증권 김도현 연구원은 금호석유화학의 합성고무 내년 영업이익이 1048억원 규모로 올해보다 36%가량 증가할 전망이며 합성고무 공급 부담은 상대적으로 적은 상황에서 수요 개선에 따른 가격 상승과 BD(부타디엔)와 SM(스티렌모노머) 등 원재료 가격 하락에 따른 스프레드 확대가 가능할 것으로 내다봤다.

SK증권은 올해 글로벌 BD 고무 증설이 26만톤 규모로 추정되며 2020년 이후 낮은 증설이 계속되고 있고 상대적으로 수급 측면에서 양호하고 중국 BD 고무 소비량이 지난해 하반기부터 양호한 흐름을 보이고 있고 중국 경기부양책 지속 및 신흥개발국 인프라 투자 확대에 따라 스프레드 개선이 이뤄질 것으로 전망했다.

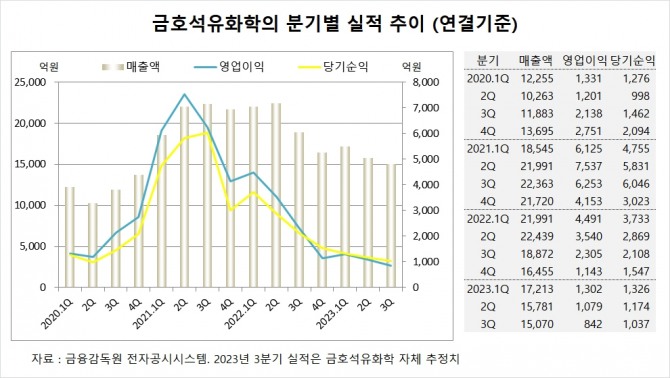

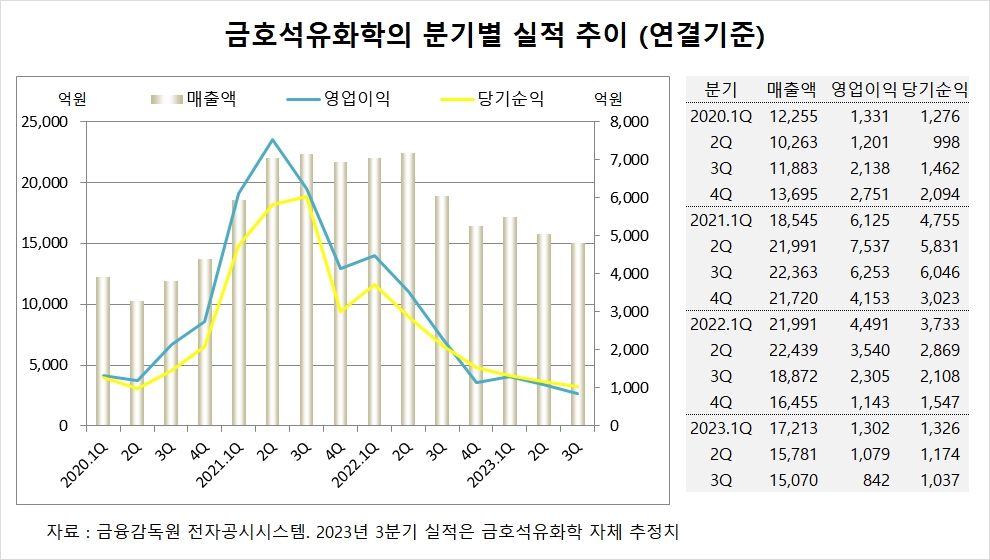

금호석유화학은 올해 3분기 실적을 잠정 집계한 결과 연결기준 매출액이 1조5070억원, 영업이익이 842억원, 당기순이익이 1037억원을 기록했다고 공시했다.

SK증권은 금호석유화학의 올해 연결기준 매출액이 6조3670억원, 영업이익이 4100억원, 당기순이익이 4290억원에 달할 것으로 추정했다.

이미지 확대보기

이미지 확대보기

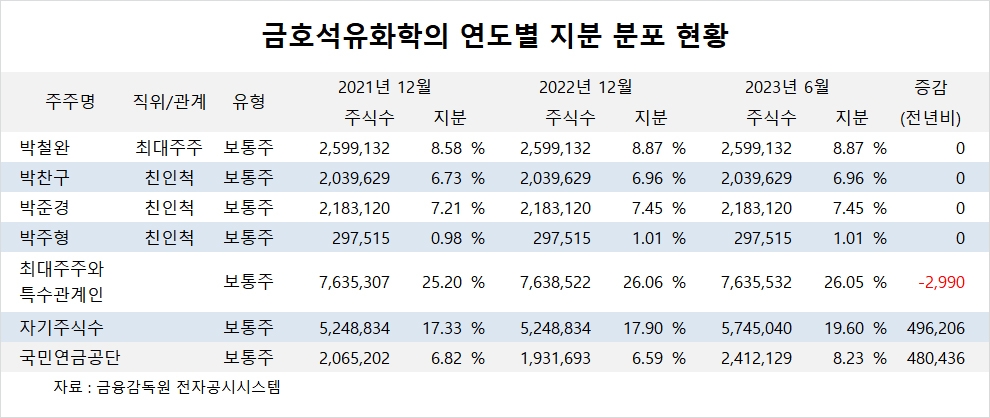

금호석유화학의 최대주주는 박철완 전 상무로 지분 8.87%를 보유하고 있다.

금호석유화학은 박찬구 명예회장이 지분 6.96%를 갖고 있다.

금호석유화학은 박찬구 회장의 장남인 박준경 사장이 지분 7.45%를 소유하고 있다.

국민연금공단은 올해 상반기 금호석유화학 주식 48만여주를 사들여 지분을 높였다.

금호석유화학은 외국인의 비중이 19.1%, 소액주주 비중이 52%에 달한다.

이미지 확대보기

이미지 확대보기

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 화웨이, 1인치 카메라 센서 자체 개발... 스마트폰 시장 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025051108175409234fbbec65dfb1161228193.jpg)