;)

;)

이미지 확대보기

이미지 확대보기

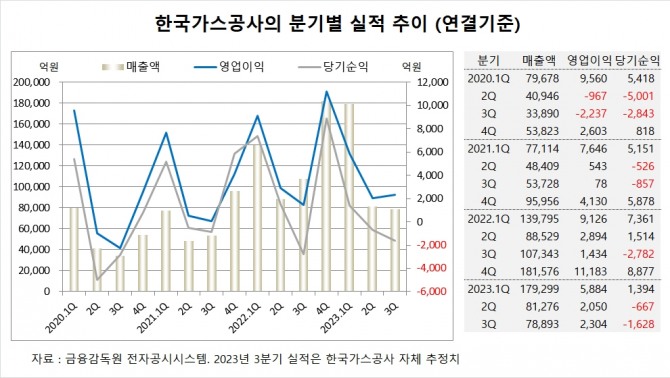

하나증권은 한국가스공사의 3분기 실적이 시장 기대치를 상회했고 해외사업 실적이 과거 원자재 가격 약세를 반영하여 다소 부진했지만 4분기 이후부터는 개선될 것으로 전망해 한국가스공사에 대해 투자의견 매수와 목표주가 3만5000원을 그대로 고수했다.

하나증권 유재선 연구원은 한국가스공사 3분기 실적이 국내 미수금 관련 이자비용 보전이 반영된 가운데 적정투자보수 증분과 취약계층 요금 지원금액 감소로 전년동기대비 개선됐고 요금 지원은 4분기 성수기에 일정 부분 증가할 개연성이 있다고 진단했다.

하나증권은 한국가스공사의 3분기 말 기준 전체 미수금 15조5000억원 가운데 도시가스 민수용 미수금이 12조5000억원으로 지난 분기보다 3000억원 증가했고 원자재 가격 하락으로 과거 추세 대비 증가 속도가 완화된 것으로 파악했다.

하나증권은 2024년 5월 총괄원가 산정 시점 전후 민수용 도시가스 요금이 소폭이라도 정상화된다면 미수금 감소 구간으로 진입할 수 있고 내년 적정투자보수는 양호한 수준이 예상되며 올해 일회성 비용이 제거된 정상적인 실적에서 미수금이 축소된다면 배당이 재개될 수 있을 것으로 판단했다.

한국가스공사는 올해 3분기 실적을 잠정 집계한 결과 연결기준 매출액이 7조8893억원, 영업이익이 2304억원, 당기순이익이 -1628억원을 기록했다고 공시했다.

하나증권은 한국가스공사의 올해 연결기준 매출액이 45조1058억원, 영업이익이 1조4943억원, 당기순이익이 442억원에 달할 것으로 추정했다.

이미지 확대보기

이미지 확대보기

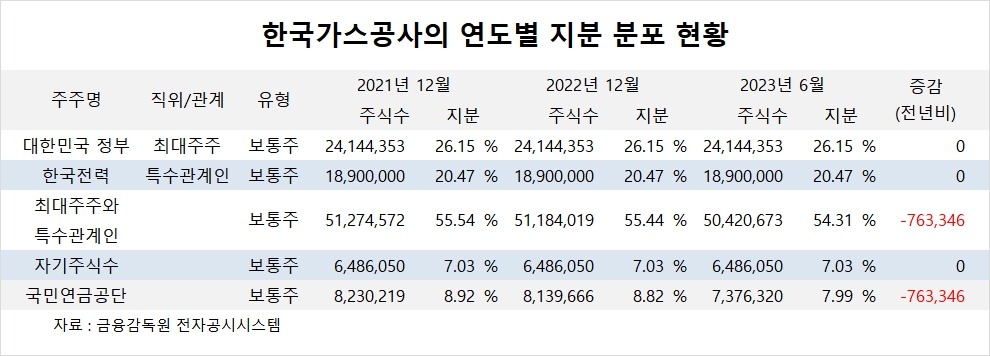

한국가스공사의 최대주주는 대한민국 정부(기획재정부)로 지분 26.15%를 보유하고 있다.

한국가스공사는 한국전력이 2대주주로 지분 20.47%를 갖고 있다.

국민연금공단은 올해 상반기 한국가스공사 주식 76만여주를 팔고 지분을 낮췄다.

한국가스공사는 외국인의 비중이 5.1%, 소액주주 비중이 34%에 이른다.

이미지 확대보기

이미지 확대보기

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 화웨이, 1인치 카메라 센서 자체 개발... 스마트폰 시장 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025051108175409234fbbec65dfb1161228193.jpg)