;)

;)

이미지 확대보기

이미지 확대보기

하나증권은 CJ제일제당 실적의 선행 지표들인 곡물가, 주요 아미노산 현물가격, 국내 소매판매액 등이 이미 우호적인 방향으로 움직였고 올해 4분기부터 내년 실적에 대한 기대를 높여도 될 시점으로 판단해 CJ제일제당에 대해 투자의견 매수와 목표주가 48만원을 그대로 유지했다.

하나증권 심은주 연구위원은 CJ제일제당의 국내 가공 물량의 플러스 성장 전환 및 국내외 곡물 투입가 하락에 따른 마진 개선, 4분기 미주 고성장세 회복, ‘셀렉타’ 실적 부진에도 불구하고 중국 구조조정에 기인한 아미노산 시황 안정세 등을 긍정적으로 평가했다.

하나증권은 CJ제일제당의 미국 내 피자 및 만두 점유율이 매분기 상승하고 있고 4분기는 역기저 탈피 및 K-스트리트 푸드인 떡볶이, 김밥, 김말이, 붕어빵, 핫도그, 호떡 등으로의 카테고리 확대를 통해 다시 고성장세를 회복할 것으로 보이고 내년 물류 부문 제외한 연결 영업이익아 증가하며 실적 모멘텀이 부각될 것으로 내다봤다.

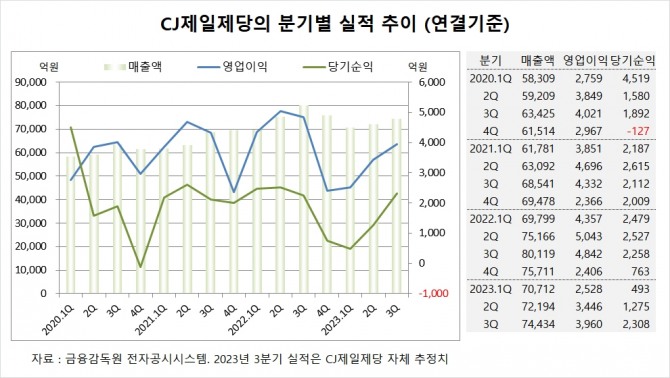

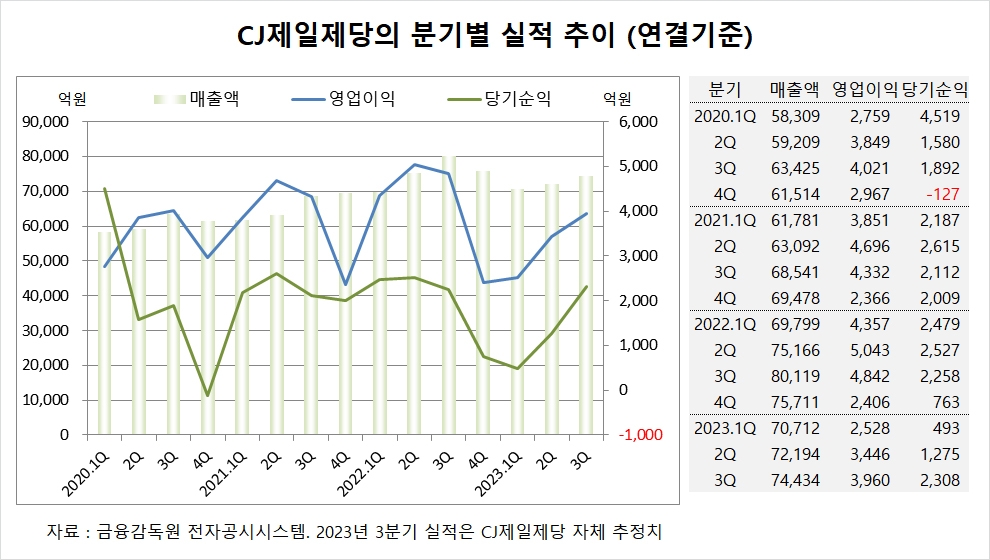

CJ제일제당은 올해 3분기 실적을 잠정 집계한 결과 연결기준 매출액이 7조4434억원, 영업이익이 3960억원, 당기순이익이 2308억원을 기록했다고 공시했다. 3분기 영업이익은 시장 컨센서스인 3845억원을 상회했다.

하나증권은 CJ제일제당의 올해 연결기준 매출액이 29조2594억원, 영업이익이 1조3275억원, 당기순이익이 5953억원에 달할 것으로 추정했다.

이미지 확대보기

이미지 확대보기

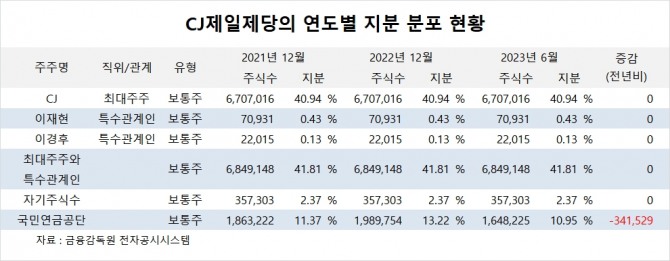

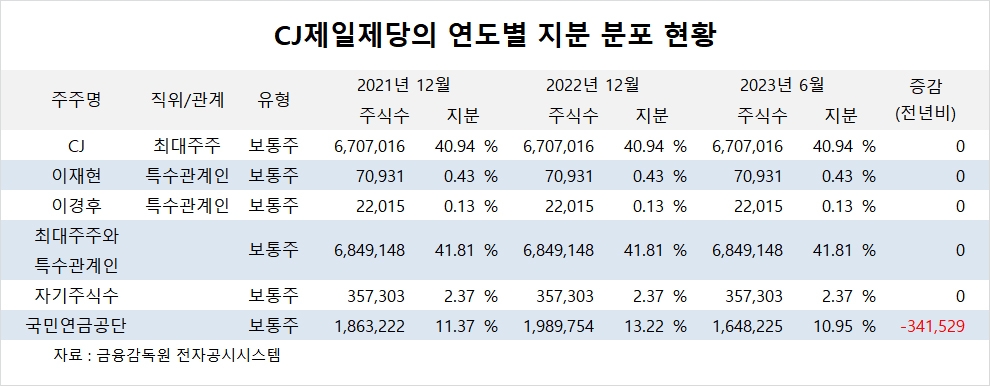

CJ제일제당의 최대주주는 지주회사인 CJ로 지분 40.94%를 보유하고 있다.

CJ의 최대주주는 이재현 회장으로 지분 42.07%를 소유하고 있다.

국민연금공단은 올해 상반기 CJ제일제당 주식 34만여주를 팔아 지분을 낮췄다.

CJ제일제당은 외국인의 비중이 22.7%, 소액주주의 비중이 42%에 이른다.

이미지 확대보기

이미지 확대보기

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 화웨이, 1인치 카메라 센서 자체 개발... 스마트폰 시장 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025051108175409234fbbec65dfb1161228193.jpg)