;)

;)

이미지 확대보기

이미지 확대보기

키움증권은 한국항공우주의 올해 3분기 영업이익이 실적 개선세로 나타났지만 시장 기대치에 크게 하회했고 폴란드향 FA-50 수익성이 예상보다 부진했고 기체 부품의 매출 회복이 더딘 점도 부정적으로 작용해 한국항공우주에 대해 투자의견 매수를 유지하나 목표주가를 기존 7만2000원에서 6만9000원으로 낮췄다.

키움증권 이한결 연구원은 한국항공우주가 4분기엔 폴란드로 FA-50 8기가 납품될 예정으로 완제기 사업 부문의 매출 성장 및 수익성이 개선될 것으로 보이고 기체 부품 사업 부문에서 글로벌 항공 산업의 회복세가 지속됨에 따라 매출 성장세가 나타날 것으로 내다봤다.

키움증권은 한국항공우주가 국내 사업 부문에서 올해 연말 LAH 2차 양산 사업, 내년 상반기 KF-21 1차 양산 사업 등 대규모 수주가 예상되고 완제기 수출 부문에서는 기존에 추진하던 이집트와의 협상이 지속되고 있어 4분기부터 국내외로 지속적인 수주 모멘텀이 발생할 것으로 전망했다.

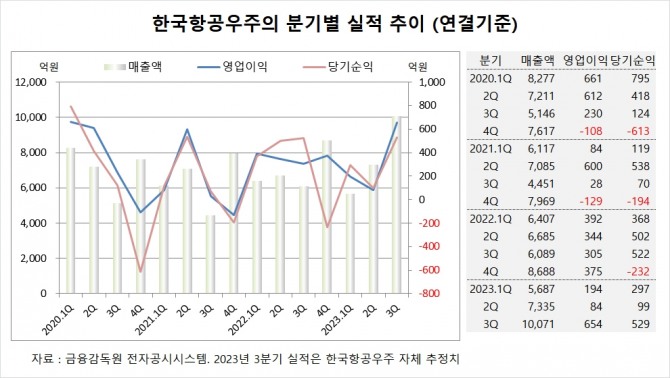

한국항공우주는 올해 3분기 실적을 잠정 집계한 결과 연결기준 매출액이 1조71억원, 영업이익이 654억원, 당기순이익이 529억원을 기록했다고 공시했다.

키움증권은 한국항공우주의 올해 연결기준 매출액이 3조6699억원, 영업이익이 2094억원, 당기순이익이 1984억원에 달할 것으로 추정했다.

이미지 확대보기

이미지 확대보기

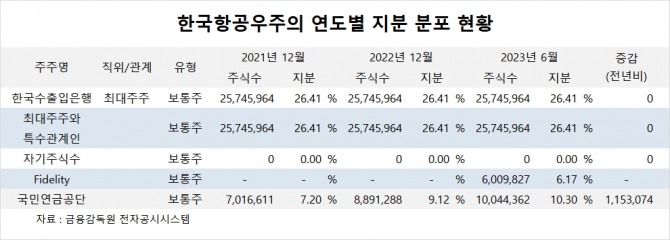

한국항공우주의 최대주주는 한국수출입은행으로 지분 26.41%를 보유하고 있다. 수출입은행은 한국정부가 지분 68.74%를 갖고 있다.

Fidelity Management는 올해 상반기 지분 6.17%를 확보해 5% 룰에 따라 지분이 공시되고 있다.

국민연금공단은 올해 상반기 한국항공우주 주식 115만여주를 매입해 지분을 높였다.

한국항공우주는 외국인의 비중이 25.7%, 소액주주의 비중이 64%에 달한다.

이미지 확대보기

이미지 확대보기

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 화웨이, 1인치 카메라 센서 자체 개발... 스마트폰 시장 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025051108175409234fbbec65dfb1161228193.jpg)