;)

;)

이미지 확대보기

이미지 확대보기

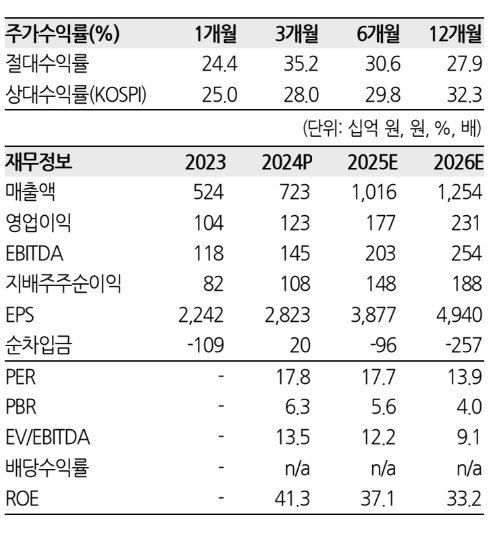

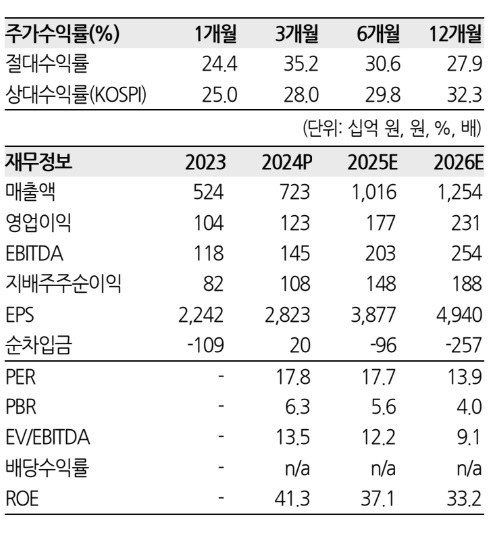

에이피알의 연결 기준 올해 1분기 매출액은 전년 대비 56.7% 증가한 2334억원, 영업이익은 50.9% 늘어난 419억원으로 컨센서스를 상회할 전망됐다.

이미지 확대보기

이미지 확대보기

한유정 한화투자증권 연구원은 “화장품 중심의 고성장이 외형 성장을 견인하고, 기업간거래(B2B) 매출 비중 증가 및 계절적 요인에 따라 프로모션 집행 규모가 전분기 대비 감소하며 수익성이 전분기 대비 개선될 것”이라고 분석했다.

올해 해외 매출 비중은 67%에 달할 것으로 추정했다. 가장 높은 성장세를 보일 것으로 예상되는 국가는 미국과 일본이다. 미국은 지난해 4분기 매출이 전체에서 차지하는 비중이 44%로 집중됐는데, 올해는 1분기부터 판매가 호조세를 보이고 있다.

한 연구원은 "일본은 올해 1월부터 본격적인 오프라인 유통망 확대가 이어지고 있다"며 "1분기 말 기준 약 500여개 매장 입점이 예상되는 가운데, 에이피알은 연내 3000개 매장 입점이 목표다"며 "올해 매출 가이던스 1조원 달성 가능성이 높다"고 분석했다.

현재 기준 2025년 매출 비중 추정치는 디바이스 40.5%, 화장품 54.3%로 화장품의 압도적인 성장이 예상된다는 전망이다. 다만 여전히 홈 뷰티 디바이스 시장이 개화 단계인 데다, 디바이스와 화장품의 통합된 사업 구조를 기반으로 화장품 구매 고객이 디바이스 구매로 확장할 수 있는 점은 디바이스 매출이 증가할 여력이 있다고 진단했다..

한 연구원은 “화장품 브랜드 인지도 향상에 따라 개선된 광고 효율과 트래픽이 디바이스로 전이될 수 있는 점을 감안하면 디바이스 판매 호조가 추가적인 상승 여력으로 남아 있다”고 평가했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 화웨이, 1인치 카메라 센서 자체 개발... 스마트폰 시장 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025051108175409234fbbec65dfb1161228193.jpg)