;)

;)

이미지 확대보기

이미지 확대보기

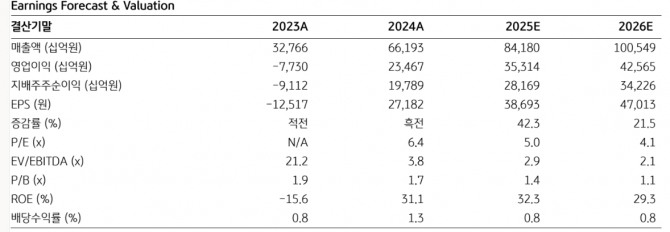

김동원 KB증권 연구원은 “2025년, 2026년 SK하이닉스 영업이익을 각각 35조 3000억원, 42조 6000억원으로 상향 수정했다”며 “이는 올해 1분기부터 HBM3E 12단 출하가 본격화되며 분기별 D램 평균 영업이익률이 52%로 예상되고, 스마트 폰, PC 업체들의 재고조정 완료로 2분기부터 범용 메모리의 구매 수요 발생으로 메모리 가격의 상승 전환이 기대되기 때문”이라고 밝혔다.

아울러 “또 낸드(NAND)의 경우 공정 전환에 따른 생산능력 축소, 이에 따른 자연 감산 효과로 올 연말까지 수급 개선이 지속될 것”이라고 덧붙였다.

이미지 확대보기

이미지 확대보기

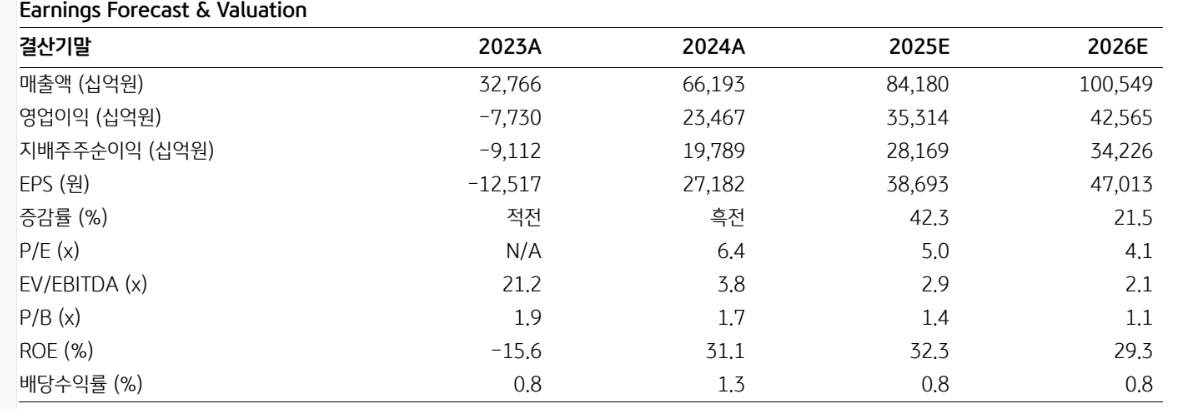

1분기 실적은 매출이 전년 동기 대비 38% 증가한 17조 1000억원, 영업이익은 135% 증가한 6조 8000억원(영업이익률·OPM 39.5%)으로 컨센서스 영업이익 (6조 5000억원)을 4% 상회할 것으로 보인다.

부문별 영업이익은 D램 6조 9000억원, NAND -1000억원으로 추정했다. 김 연구원은 “특히 SK하이닉스 분기 영업이익은 1분기 6조 8000억원을 저점으로 4분기 10조 5000억원까지 증익 추세가 지속될 전망”이라며 "이같은 실적 개선 추세가 메모리 감산 효과와 맞물려 향후 3년간 이어질 것"이라고 내다봤다.

2025년 실적은 매출과 영업이익이 각각 전년 대비 27%, 50% 증가한 84조원, 35조 3000억원으로 예상했다. 2026년 영업이익은 전년 대비 21% 증가한42조 6000억원으로 추정돼 2024년부터 시작된 실적 개선 추세가 3년간 이어질 전망이다.

김 연구원은 “3분기 HBM3E 12단 탑재한 블랙웰 울트라 (B300) 출하의 본격적 확대, 아이폰17 메모리 확대(8GB → 12GB)와 윈도우10 업데이트 종료에 따른 윈도우11 기반의 기업용 PC 교체 등이 올 하반기 실적 업사이드 요소로 작용할 것"이라며 “D램과 낸드는 공정 전환에 따른 생산능력 축소로 자연 감산 효과가 커질 것으로 보여 올해 생산 증가율이 D램 +11%, 낸드 +4% 수준에 그치는 반면 수요 증가율은 +15%를 상회할 것으로 예상돼 2025~2026년 메모리 수요는 공급을 상회할 전망”이라고 짚었다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[단독] 한화오션, 中 CMHI 합작법인 정리](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025051006475507229fbbec65dfb1161228193.jpg)