;)

;)

이미지 확대보기

이미지 확대보기

이선경 SK증권 연구원은 “삼성바이오로직스는 별도 기준 우호적인 환율 효과 및 4공장 램프업으로, 삼성바이오에피스는 기존 시밀러 제품의 매출 증대와 마진율이 높은 초도 물량 매출을 바탕으로 호실적을 견인했다”고 평가했다.

이미지 확대보기

이미지 확대보기

올해 1분기에는 연결 기준 매출 감소 요인인 내부거래 매출이 시장 추정치 대비 낮게 발생한 데다, 원가 및 비용 증가 요인인 기업인수가격배분(PPA) 상각비 역시 시장 추정치 대비 낮게 인식된 점도 긍정적인 영향을 미쳤다는 평가다. 또 내부거래향 생산 품목의 매출로 실현 이익이 인식돼 연결기준 영업이익률 개선에 크게 기여했다.

이 연구원은 "올해 2분기에는 내부거래 매출 및 PPA 상각비 증가가 예상되고, 이달부터 가동되는 5공장의 감가상각이 추가로 인식되지만 견조한 실적을 지속할 것"이라며 “에피스의 매출 감소 및 내부거래 매출 증가, 수익성 감소 요인인 PPA 상각 및 미실현·실현 손익에 따른 연결 조정 비용 증가, 판관비 증가 등 부정적인 요인을 모두 상쇄할 만큼 4공장 램프업에 따른 매출 증가가 기대된다”고 내다봤다.

4공장은 6월 80%, 하반기 100% 가동률을 목표로 램프업되고 있는 중이다. 특히 4공장은 매출을 견인하고 있다. 삼성바이오로직스 별도 매출은 올해 분기별 성장이 가능하다.

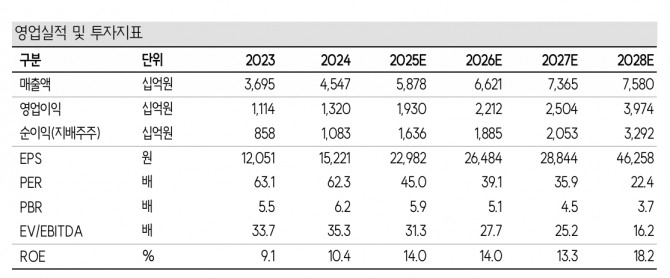

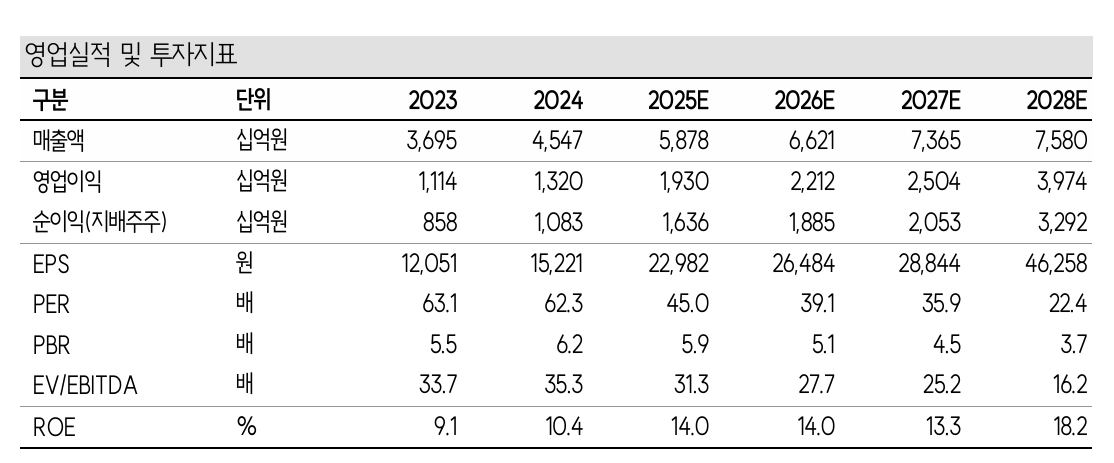

올해 연간 연결 기준 매출액은 전년 대비 29.3% 증가한 5조8784억원, 영업이익은 전년보다 46.2% 늘어난 1조9300억원을 추정했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.