;)

;)

이미지 확대보기

이미지 확대보기

박성봉 하나증권 연구원은 “지난해 4분기 영업적자 기록 이후 최악의 구간은 지난 것으로 판단된다”며 “중국산 후판 수입 규제 강화와 철근 제강사들의 적극적인 감산 움직임, 연말 국내 착공 회복에 대한 기대감도 유효하다”고 판단했다.

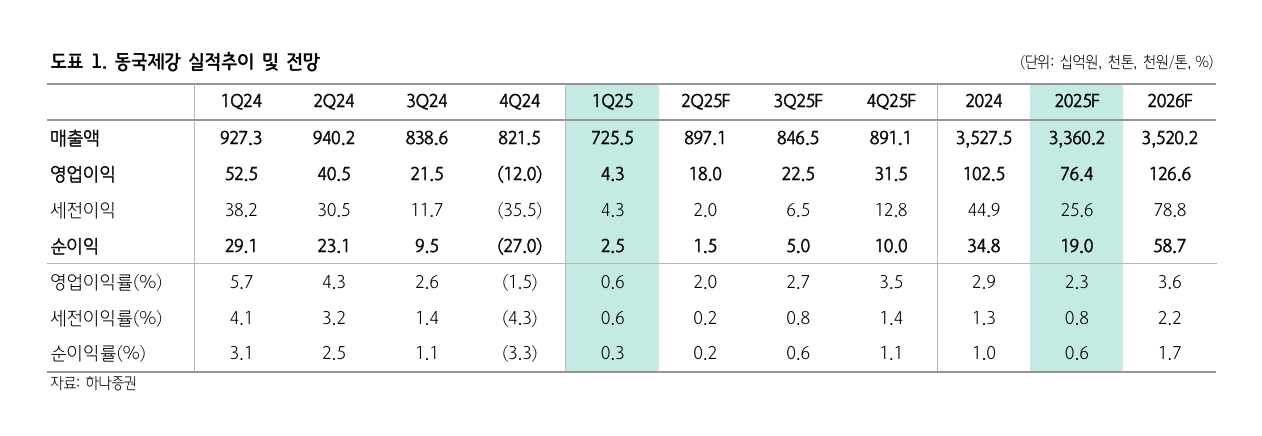

동국제강의 올 1분기 매출액과 영업이익은 각각 전년 동기 대비 21.8% 감소한 7255억원과 91.8% 줄어든 43억원을 기록했다. 영업이익은 전 분기 대비 흑자 전환했다. 시장 컨센서스 26억원에 거의 들어맞은 것이다.

이미지 확대보기

이미지 확대보기

박 연구원은 “전반적인 봉형강 내수 부진과 가격 정상화를 위한 적극적인 감산 정책 영향으로 봉형강과 후판 판매량이 각각 전년 동기 대비 20.5%, 2.4% 감소했는데, 봉형강 판매 감소가 특히 두드러지면서 고정비 부담 확대가 지속됐다”고 설명했다.

아울러 “제강(봉형강) 원재료 단가가 전 분기 대비 3% 하락하면서 봉형강 ASP는 1.5% 하락에 그쳐 스프레드가 확대했지만, 후판에선 원·달러 환율 상승효과로 압연 원재료 단가가 전 분기 대비 3% 상승했으나 후판 ASP는 1% 상승에 그치면서 스프레드가 축소된 것으로 파악된다”고 덧붙였다.

현대제철의 인천 철근공장 4월 가동 중단과 더불어 기타 주요 제강사들의 감산 혹은 강력한 가격 인상 의지가 반영돼 철근 유통 가격이 최근 상승세를 이어가고 있다는 점이 주목된다.

지난 3월 중순 톤당 68만원 수준에서 형성됐던 철근 유통 가격이 4월 말 현재 70만원 중반으로 상승했다. 현대제철이 5월부터 각종 원가 상승분을 반영해 철근 고시가격을 기존 대비 톤당 2만 6000원 인상한 91만 8000원으로 책정하는 등 봉형강 스프레드 확대도 예상된다.

박 연구원은 "올해 2분기는 봉형강 시장의 계절적 성수기임을 고려하면 동국제강의 2분기 봉형강 판매는 전 분기 대비 19.3% 증가한 65만 7000톤으로 증가할 것"이라고 내다봤다.

최근 기재부가 24일부로 중국산 후판에 대한 반덤핑 잠정 관세 부과를 확정하면서 중국산 후판 수입이 큰 폭으로 감소할 것으로 예상하기 때문에 동국제강의 2분기 후판 판매 역시 전 분기 대비 16.2% 증가한 23만 7000톤을 기록할 것으로 예측된다.

박 연구원은 "이미 유통향 후판 가격이 상승 중이고 수요가들과의 가격 협상에서도 인상 가능성이 크다고 판단되기 때문에 후판 스프레드도 확대될 것"이라며 "동국제강의 올 2분기 영업이익은 전 분기 대비 316.7% 증가한 180억원을 기록할 전망"이라고 짚었다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 화웨이, 1인치 카메라 센서 자체 개발... 스마트폰 시장 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025051108175409234fbbec65dfb1161228193.jpg)