;)

;)

이미지 확대보기

이미지 확대보기

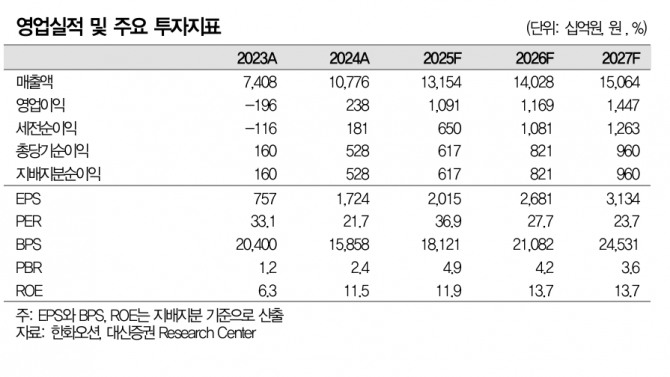

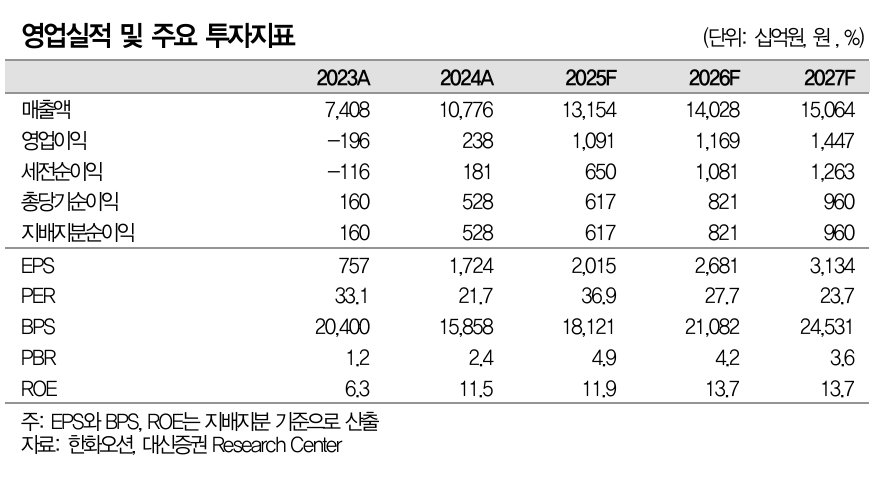

한화오션은 전날 연결 기준 올해 1분기 영업이익이 2586억원으로 지난해 동기보다 388.8% 증가한 것으로 잠정 집계됐다고 공시했다. 매출은 3조 1431억원으로 작년 동기 대비 37.6%, 순이익은 2157억원으로 322.9% 늘었다.

이미지 확대보기

이미지 확대보기

이지니 대신증권 연구원은 “수익성이 상대적으로 낮은 카타르 1차 호선의 비중은 2025년 연간 매출의 약 19~20%를 차지한다”며 “2차는 하반기부터 반영될 것으로 예상됨에 따라 수익성은 하반기로 갈수록 점진적으로 개선될 것”이라고 판단했다.

실적실발표 이후 6500t급 플로팅 크레인 및 플로팅 도크 신규 도입 뉴스가 발표됐다.

이에 대해 이 연구원은 “캐파 확장으로 해양은 2기에서 4기까지, 상선은 기존 캐파 36~40척에서 40~44.5척까지 확장 가능하기 때문에 건조 효율성이 대폭 향상될 전망”이라고 내다봤다.

또 “산은의 보유지분 19.5% 매각 추진도 발표됐다”며 “단기적으로는 주가 조정이 불가피하겠지만 조선업의 실적 기반 성장 모멘텀은 여전히 유효하다”고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 화웨이, 1인치 카메라 센서 자체 개발... 스마트폰 시장 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025051108175409234fbbec65dfb1161228193.jpg)