;)

;)

이미지 확대보기

이미지 확대보기

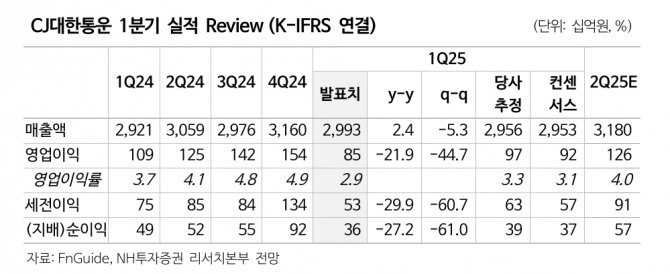

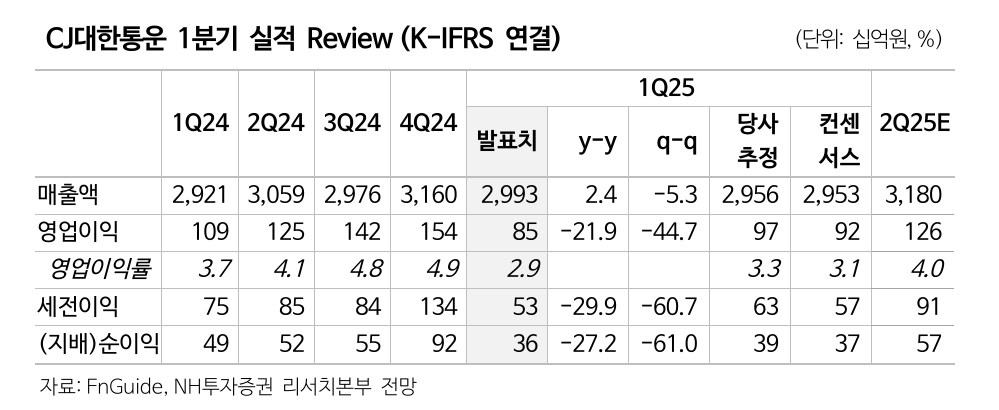

1분기 CJ대한통운은 매출액이 전년 동기 대비 2.4% 증가한 2조9926억원, 영업이익은 21.9% 감소한 854억원으로 어닝 쇼크를 기록했다. 비용 증가, 비수기 및 신규 프로젝트로 인한 수익성 하락 영향”이라며 “택배 물동량은 전년 대비 6.9% 감소했고 단가는 0.7% 하락했다.

이미지 확대보기

이미지 확대보기

정연승 NH투자증권 연구원은 "내수 부진과 단가 인상에 따른 고객 이탈 영향으로 주7일 배송 서비스 효과가 나타나지 않았다”며 “ 2분기에도 감소가 이어질 전망이나, 물동량 감소폭은 축소될 것으로 전망한다”고 내다봤다.

또 “실적 발표 과정에서 주7일 서비스에 대한 고객들의 긍정적 반응, 하반기 정부의 내수 진작 정책을 고려할 때, 하반기로 가면서 점유율 회복 및 물동량 증가율 (+) 전환이 예상된다”고 덧붙였다.

1분기 물류창고(W&D) 매출액이 전년 대비 18% 증가해 구조적 수요 증가가 확인됐다는 점은 긍정적으로 진단했다.

정 연구원은 “수익성은 신규 프로젝트 관련 초기 안정화 비용 반영으로 W&D가 포함된 CL사업부 영업이익률이 4.9%로 하락했으나, 2분기 반등이 예상된다”며 “ 적자를 기록한 건설부문도 수주잔고를 고려하면 하반기 수익성 회복 가능성이 높다”고 강조했다.

아울러 “1분기 실적 실망에도 하반기로 가면서 수익성 회복과 창고보관·유통(W&D), 주7일배송, 더운반 서비스, 미국 콜드체인 물류 확장 등 매출 성장 기회가 있다고 판단해 저가 매수 관점 유지한다”고 평가했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.