;)

;)

이미지 확대보기

이미지 확대보기

배성조 한화투자증권 연구원은 “현지화 전략은 이제 선택이 아니라 필수”라며 “해외 생산거점 확보와 현지 합작법인(JV) 설립 등 적극적 투자로 수출 파이프라인이 더욱 강화될 것”이라고 평가했다.

이어 “미국, 유럽, 중동 등 주요 시장에서 생산거점을 확보하고, 첨단무기와 장약 수출을 늘리며 중장기 성장세를 이어갈 것”이라고 내다봤다.

이미지 확대보기

이미지 확대보기

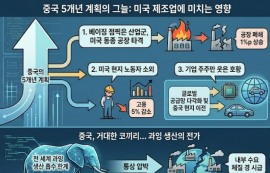

한화에어로스페이스는 2028년까지 총 11조원을 투자할 계획이라고 밝힌바 있다. 이 중 해외 지상방산 투자에만 5조원 이상이 집중된다. 호주 공장(장갑차 및 자주포 생산)에 이어 루마니아 공장(K9 자주포 등 생산, IFV 사업 교두보 역할) 구축도 추진 중이다.

또 폴란드 WB그룹과 동유럽 천무 유도탄 현지생산 JV 설립, 사우디 국가방위부와 첨단무기 도입 및 방산 인프라 구축 JV 투자도 진행해 연내 구체적 사업 협력이 가시화될 경우 신규 성장 모멘텀으로 이어질 전망이다.

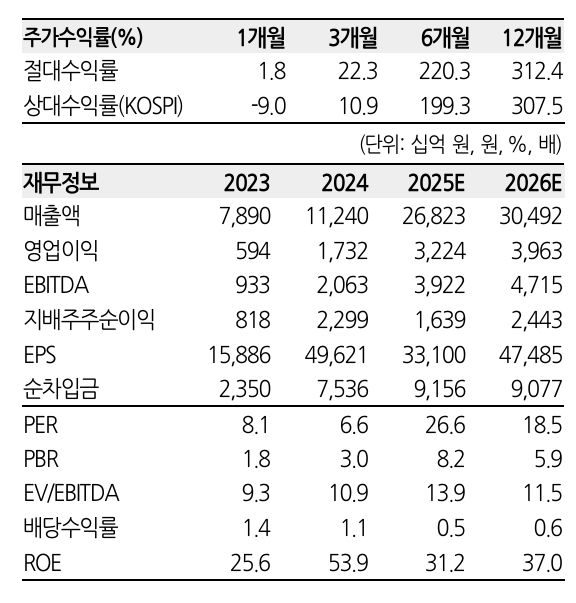

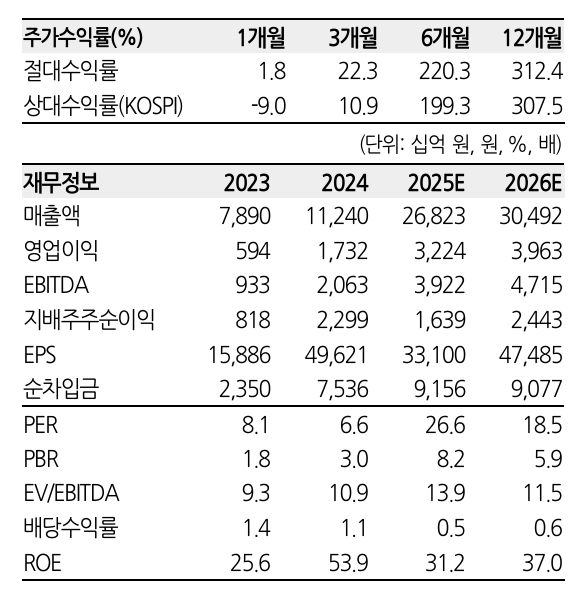

배 연구원은 "최근 2분기 실적도 시장 기대치를 상회할 것"이라며 “2분기 매출액은 6조3980억원(전년 동기 대비 +174.0%), 영업이익은 7330억원(+117.4%)로 추정된다”고 분석했다. 또 "폴란드향 K9 자주포와 천무의 꾸준한 인도, 반복생산에 따른 생산성 개선 효과가 실적 견인에 기여할 것"으로 봤다.

6월 24~25일 헤이그 NATO 정상회의에서 뤼터 사무총장이 회원국의 GDP 대비 방위비 목표를 기존 2%에서 상향된 5%(핵심 국방비 3.5%, 인프라 등 국방 관련 투자 1.5%)로 제안할 것으로 예상된다.

배 연구원은 "동사는 글로벌 국방비 증가 추세에 적극적인 현지생산 및 JV 투자 전략을 통해 수출 파이프라인을 지속 강화해 나갈 것으로 예상한다"며 "업종 내 최선호주 의견을 유지한다"고 마무리 했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.