;)

;)

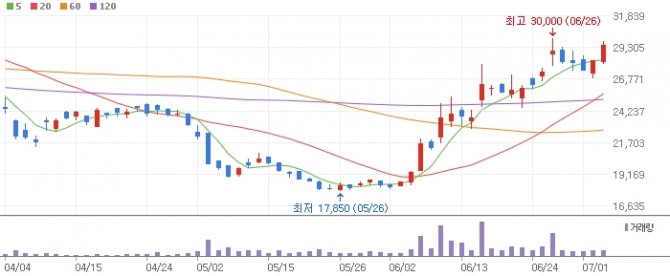

이미지 확대보기

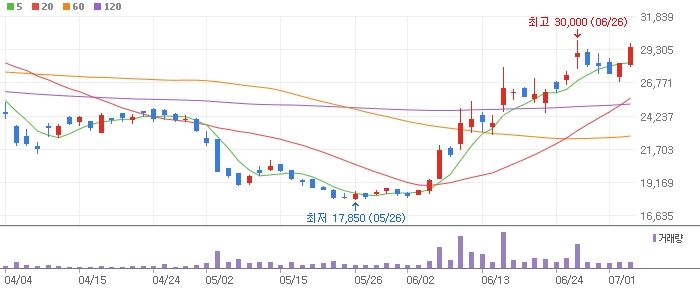

이미지 확대보기

조현지 DB증권 연구원은 3일 리포트를 통해 “해성디에스의 올해 2분기 매출액은 1465억원, 영업이익은 103억원으로 3개 분기만에 세 자릿수 영업이익으로 복귀가 예상되고, 영업이익 컨센서스인 77억원을 상회하는 호실적이 기대된다”고 분석했다.

수익성 호조의 주 원인으로는 “지난해 1분기부터 매분기 급감해 온 DDR4 물량이 재차 증가하고 있는 것으로 보인다”며, “DDR4의 생산 종료가 임박하였으나 물량 확보 차원에서 일시적으로 DDR4 기판 주문이 몰리고 있는 것으로 파악되고 DDR5 역시 국내 메모리 고객사향 신규 물량이 추가 되며 실적 개선이 기대된다”고 설명했다.

특히 최근 코스피 랠리 분위기 속 DDR4 물량 증가 기대감이 부각되면서 해성디에스의 주가가 최근 1개월간 56% 가량 가파르게 상승했다고 밝혔다.

정준범 글로벌이코노믹 기자 jjb@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.