;)

;)

;)

이미지 확대보기

이미지 확대보기

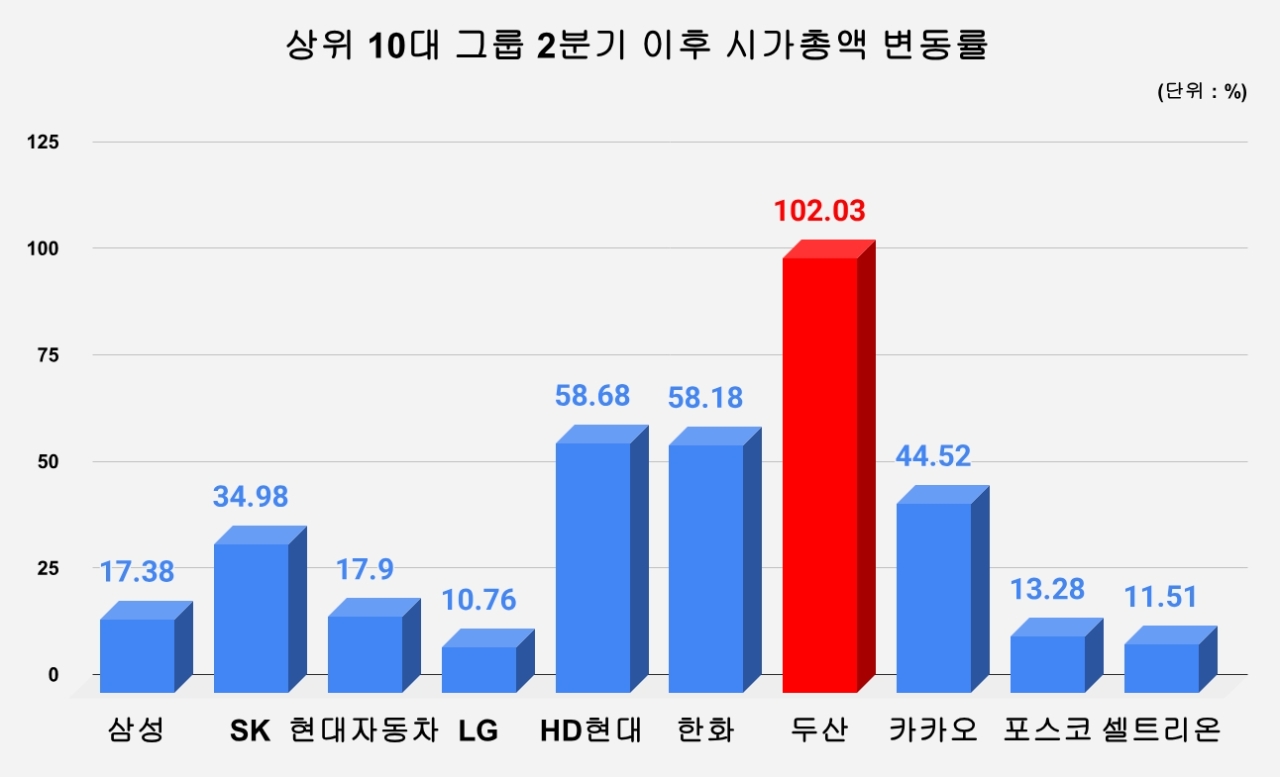

23일 글로벌이코노믹이 집계한 결과 국내 10대 그룹사 2분기 시가총액 변동 자료에 따르면, 두산그룹의 시총은 지난 3월 말 29조3733억 원에서 이달 22일 60조596억 원으로 102.03% 급증했다. 삼성(17.38%), SK(34.98%), 현대차(17.90%), LG(10.76%) 등 주요 그룹사들이 같은 기간 두 자릿수 변동률을 기록한 것과 달리, 두산그룹만 유일하게 세 자릿수 변동률을 기록했다.

계열사별로 보면 원전 대장주 두산에너빌리티가 단연 돋보였다. 두산에너빌리티 주가는 지난 3월 말 2만3450원에서 이달 22일 6만2600원으로 166.95% 급등했다. 시가총액도 15조211억 원에서 40조991억 원으로 25조 원 가까이 증가했다. 소형모듈원전(SMR)과 가스터빈 등 미래 에너지 사업 기대감이 주가를 밀어올렸다는 분석이다.

한편 두산에너빌리티의 주가는 개인투자자가 사실상 홀로 끌어올린 것으로 나타났다. 같은 기간 외국인과 기관은 각각 4026억 원, 3306억 원을 순매도했지만, 개인이 홀로 7194억 원을 순매수하며 주가 상승을 견인했다. 개인투자자 순매수 종목 순위에서도 두산에너빌리티는 4위를 기록했다.

최규현 신한투자증권 연구원은 "전분기 일회성 요인 제거로 외형과 이익 모두 개선될 것으로 기대된다"며 "대형 원전, SMR, 가스터빈 등 성장 사업의 포트폴리오 전환 효과가 지속 반영되고 있을 것"이라고 분석했다. 그는 "SMR과 가스터빈 수주 구체화가 이번 실적 발표의 핵심"이라며 "수주부터 손익까지 개선될 것이라는 기대감의 방향성은 명확하다"고 덧붙였다.

두산도 시가총액이 90.77% 증가했다. 두산 주가는 29만2500원에서 55만8000원으로 올랐는데 전자BG(전자소재사업부)의 견조한 실적과 원전 기대감이 복합적으로 반영됐다. 계열사 주가를 보면 두산퓨얼셀도 58.88% 급등했으며, 두산로보틱스(22.11%), 두산테스나(11.4%), 두산밥캣(9.4%)도 상승세를 보였다. 반면 오리콤만 4.76% 하락해 그룹 내 유일한 약세 종목이 됐다.

시장에서는 두산그룹의 랠리를 '사업 체질 변화의 신호탄'으로 평가하고 있다. 두산은 최근 수년간 재무구조 개선과 구조조정을 병행하며, 에너지·전력 기자재 중심으로 그룹의 사업 포트폴리오를 재편해왔다. 여기에 원전, SMR, 수소터빈, 가스터빈 등 미래 먹거리를 둘러싼 글로벌 수요가 현실화되면서 투자 심리를 자극하고 있다.

증권업계 한 관계자는 "두산그룹은 한때 유동성 위기 우려까지 있었지만, 두산에너빌리티를 필두로 에너지 사업이 본격 성장 궤도에 오르면서 재평가가 진행 중"이라며 "향후 SMR과 가스터빈 수주 구체화 여부가 추가 상승 모멘텀의 핵심 변수가 될 것"이라고 말했다.

김성용 글로벌이코노믹 기자 0328syu@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.