;)

;)

이미지 확대보기

이미지 확대보기

장남현 한국투자증권 연구원은 "올해 3분기 연결기준 매출액은 전년동기대비 42% 증가한 1조510억원, 영업이익은 같은 기간 49.9% 늘어난 779억원으로 영업이익은 전망치인 792억원에 부합할 것으로 예상한다"며 "고스트로보틱스 영업손실 및 일회성 투자 비용을 반영해 영업이익률은 전분기대비 0.8%p(포인트) 하락할 것으로 추정한다"고 내다봤다.

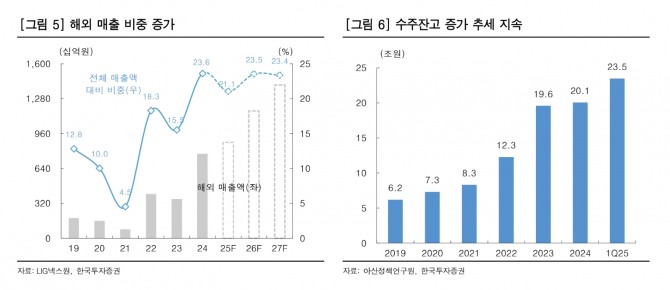

아울러 "방산 본업 실적 개선은 이어지고 있다"며 "국내 매출액은 전년동기대비 39.6% 성장할 것이고 해외 역시 수익성 높은 중동을 중심으로 매출이 같은 기간 51.2% 늘어날 것으로 예상한다"고 덧붙였다.

이미지 확대보기

이미지 확대보기

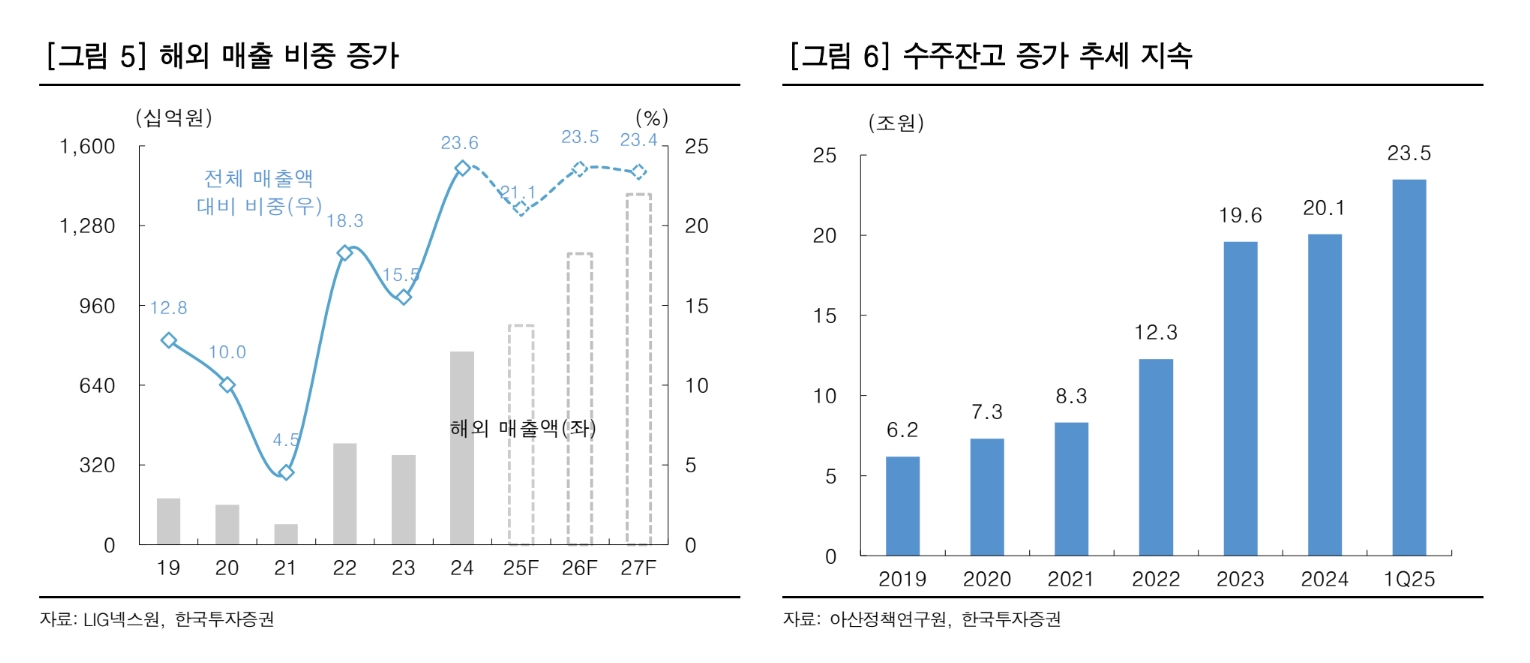

올해 2분기 기준 수주잔고는 23조5000억원이다.

장 연구원은 "이는 수익성 높은 수출 사업이 매출로 인식되며 영업이익이 개선될 것"이라며 "수출 사업 양산 매출 인식 기간은 5년 이상으로 추정해 이익 개선은 2028년을 넘어 지속될 것"이라고 전망했다.

목표주가는 2026년 EPS(주당순이익) 추정치에 목표 PER(주가수익비율) 30배를 적용해 산출했다. 장 연구원은 "지난 7월 이후 LIG넥스원 주가가 29.7% 하락해 유럽 경쟁사 평균 밸류에이션 대비 할인받고 있다"면서 "가파른 이익 개선 속도를 고려할때 밸류에이션 할인 이유가 없다"고 판단했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.