;)

;)

이미지 확대보기

이미지 확대보기

실적 발표에서 현대해상은 기취득 자사주 소각, 배당 가능 이익 확보 후 주주환원 확대, 중기 기업가치 제고 계획 수립 등 순차적인 주주환원 정책 방향성을 제시했다.

홍예란 연구원은 "현재 기취득 자사주 비중은 12.3%로 상반기 중 이부 소각 발표가 기대된다"며 "해약환급금 준비금 적립 비율 10%포인트 하락 당 배당 가능 이익 민감도는 5000억원 내외로, 제도 개선이 현실화할 경우 회사가 제시한 방향성에 부합하는 주주환원 확대가 가능하다"고 짚었다.

상향 조정에 대해 "4분기 BPS(주당순자산가치)에 목표 PBR(주가순자산비율) 0.72배를 적용했다"며 "목표 PBR에 내재한 ROE(자기자본이익률)와 자본비용은 각각 14.1%, 18.7%"라고 덧붙였다.

이미지 확대보기

이미지 확대보기

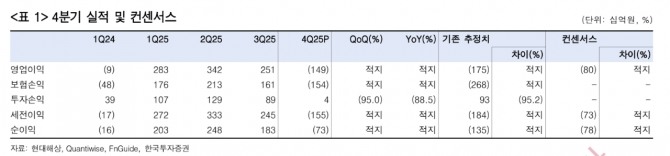

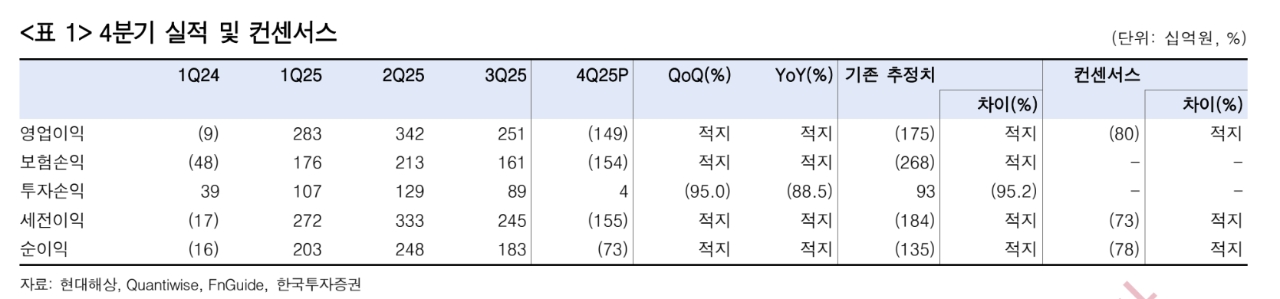

4분기 순손실은 730억원으로 컨센서스(-784억원)에 대체로 부합했다. 다만 보험손익을 보수적으로 추정한 우리 추정치(-1354억원)는 상회했다.

홍 연구원은 "먼저 보험손익은 -1539억원을 기록하며 전년동기대비 1061억원 감소했다"며 "보험손익 부진은 손실부담계약비용이 -2963억원을 기록하며 동기간 1464억원 악화됐기 때문이다"고 분석했다. 다만 "RA 산출에 활용되는 가정 변경에 따른 일회성 영향 약 -1000억원을 제외하면 예상했던 수준"이라고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.