;)

;)

배세호 iM증권 연구원은 “대미투자특별법과 원전 수주 기대감이 이 같은 동력을 제공했다"면서 "지난 12일 국회를 통과한 대미투자특별법으로 약 3500억달러 규모의 대미 투자 법적 기반이 마련되면서 원전과 액화천연가스(LNG) 터미널 개발이 초기 투자 대상으로 거론되고 있다"고 설명했다.

아울러 "한국수력원자력의 APR 1400의 미국 수출 가능성과 함께 국내 건설사들의 수혜 기대가 커지고 있다"고 덧붙였다.

이미지 확대보기

이미지 확대보기

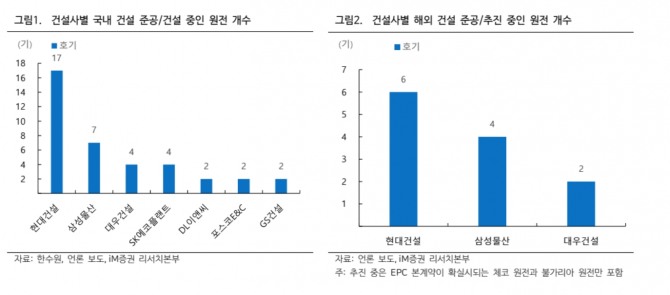

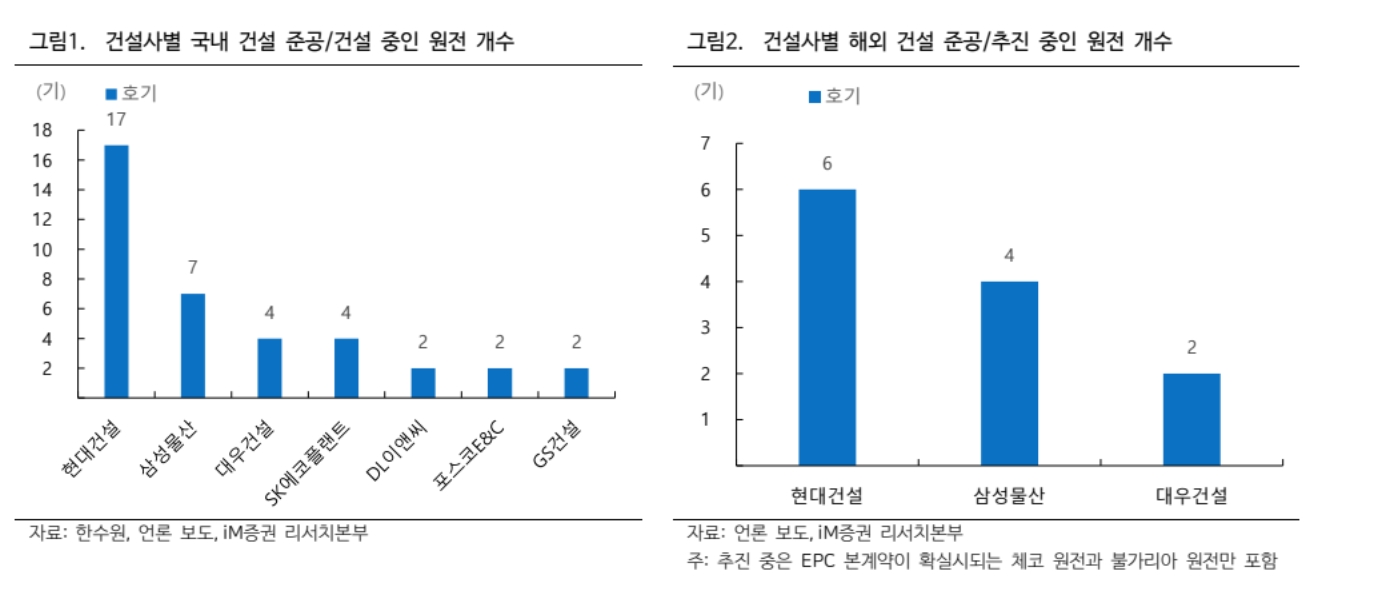

특히 원전 시공 파트너인 대우건설, 삼성물산, 현대건설 등이 직접적인 수혜 후보로 지목했다. 사우디와 베트남 등 추가 해외 원전 프로젝트까지 추진되고 있어 중장기 수주 모멘텀도 유효한 상황이다.

현대건설은 글로벌 원전 개발 핵심 EPC(설계·조달·시공) 업체로 부각되며 연초 이후 주가가 큰 폭 상승했고, 이에 따라 주가순자산비율(PBR)도 2배 수준에 안착했다. 배 연구원은 "대우건설 역시 원전 파트너 기대감으로 주가가 급등하며 유사한 밸류에이션 수준에 도달했다"며 "이 같은 흐름은 타 건설사로 확산되는 모습"이라고 짚었다.

GS건설과 DL이앤씨 등도 원전 시공 참여 기대와 저PBR 종목에 대한 정책적 관심이 맞물리며 주가 상승세를 보이고 있다. 배 연구원은 “대형 건설사 중에는 삼성E&A, DL이앤씨, GS건설이 현대건설, 대우건설과의 벨류에이션 갭맞추기를 시도할 수 있다”며 "저PBR 종목에 대한 정책적 관심도 건설주 상승 요인으로 작용하고 있다"고 판단했다.

또한 "정부의 자본시장 체질개선 방안에 저PBR 기업의 가치 제고 유도 정책이 포함되면서 건설업종 전반이 재평가 기대를 받고 있다"면서 "중동 재건 기대도 추가 상승 요인으로 꼽힌다"고 부연했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.